Эдуард Уткин, Генеральный директор Ассоциации "Гильдия ювелиров России", представил различные варианты развития событий.

Что означает для бизнеса отмена специальных налоговых режимов?

1. Увеличение объемов бухгалтерского и налогового учетов и отчетности.

2. Соответственно, увеличение издержек на бухгалтерское обслуживание.

3. Увеличение риска непреднамеренного налогового правонарушения.

4. Увеличение налоговой нагрузки.

5. Единовременная переоценка товарных остатков примерно на 20%.

6. Увеличение издержек на единицу продукции и потеря конкурентоспособности по сравнению с крупными производствами и сетями.

Последствия исключения специальных налоговых режимов из сферы оборота ДМДК

1. Возрастет доля возмещения НДС по основаниям, не связанным с приобретением драгоценных металлов, а именно:

- приобретение вставок;

- приобретение объектов интеллектуальной собственности;

- приобретение расходных материалов;

- аренда помещений и оборудования.

2. Абсолютное большинство производителей с целью оптимизации налоговой нагрузки предпочтут изготавливать ювелирные изделия на давальческих условиях.

3. В давальческих схемах изготовления ювелирных изделий к сегодняшним ломам и отходам добавятся аффинированные драгоценные металлы, приобретенные физическими лицами в банках.

4. Увеличится объем вовлечения в теневой оборот драгоценных металлов нелегального происхождения.

5. Администрирование сбора НДС в ювелирной отрасли усложнится, т.к. на ОСН будут должны перейти все торговые и производственные предприятия (специальные налоговые режимы администрируются проще).

6. Усложнение администрирования НДС снизит показатели собираемости налога в отрасли, что породит новую волну усиления контрольных мероприятий.

7. Увеличатся розничные цены ювелирных изделий, т.к. возрастут издержки малых предприятий на ведение бухгалтерского и налогового учетов, возникнет необходимость единовременной переоценки товарных остатков.

8. На фоне одновременного воздействия на рынок ряда негативных факторов:

- учащение плановых проверок;

- усиление административной ответственности;

- внедрение интегрированной системы контроля с маркировкой изделий;

- усиление требований Росфинмониторинга и Роспотребнадзора, ликвидация СНР приведет к массовому перепрофилированию предприятий.

9. Основное ухудшение условий ведения ювелирного бизнеса (усиление административного надзора, увеличение налоговой нагрузки, снижение инвестиционной привлекательности) будут испытывать предприятия малого и микро бизнеса, прежде всего – в сфере розничной несетевой торговли и производства ювелирных изделий из серебра.

1. ОБМЕННАЯ схема работы / ЕНВД (торговля) + УСН (производство)

Расчет добавленной стоимости на 1 грамм ювелирной продукции

1. Ювелирное изделие из золота - Оптовая цена изделия весом 1 грамм – 2150 руб.

- Рыночная стоимость золота – 2700 руб. х 0,585 (585 проба) = 1600 руб.

- Добавленная стоимость – 2150 – (1600 х 1,2) = 230 руб./грамм.

- Годовой объем производства изделий из золота – 55 тонн, суммарная добавленная стоимость по году – 55.000.000 г. х 230 руб./г. = 12,65 млрд. руб.

- Отношение добавленной стоимости к цене – 230 руб./1600 руб. = 15%.

2. Ювелирное изделие из серебра

- Оптовая цена изделия весом 1 грамм – 250 руб.

- Рыночная стоимость серебра в пробе – 35 руб.

- Добавленная стоимость – 250 – (35 х 1,2) = 208 руб./грамм.

- Годовой объем производства изделий из золота – 140 тонн, суммарная добавленная стоимость по году – 140.000.000 г. х 208 руб./г. = 29,12 млрд. руб.

- Отношение добавленной стоимости к цене – 208 руб./35 руб. = 594%.

Как будет выглядеть НДС от производства ювелирных изделий при ОСН?

Может быть, будет так:

1. Золото в чистоте – 2700 руб./грамм.

2. Золото в пробе – 2700 х 0,585 = 1600 руб./грамм (НДС=0). Вес – 1 грамм.

3. Оптовая цена ювелирного изделия – 2150 руб. (НДС= 360 руб./грамм).

4. НДС к уплате – 360 руб./грамм.

Или так:

1. Золото в чистоте – 2700 руб./грамм.

2. Золото в пробе – 2700 х 0,585 = 1600 руб./грамм (НДС=0). Вес – 1 грамм.

3. Оптовая цена ювелирного изделия – 2150 руб. (НДС= 360 руб./грамм).

4. НДС к зачету – 50% от начисленного – 180 руб./грамм.

5. Итого, НДС к уплате – 180 руб./грамм.

Однако вероятнее - так:

1. Золото в чистоте – 2700 руб./грамм. Но золото за балансом – давальческое.

2. Золото в пробе – 2700 х 0,585 = 1600 руб./грамм (НДС=0). Вес – 1 грамм.

3. Оптовая цена ювелирного изделия – 2150 руб.

4. Себестоимость изготовления – 2150 руб.– 1600 руб.= 550 руб. (НДС = 90 руб./г.)

5. НДС к зачету – 50% от начисленного – 45 руб./грамм.

6. Итого, НДС к уплате – 45 руб./грамм.

А скорее всего, будет вот так:

1. Золото в чистоте – 2700 руб./грамм. Но золото за балансом – давальческое.

2. Золото в пробе – 2700 х 0,585 = 1600 руб./грамм (НДС=0). Вес – 1 грамм.

3. Оптовая цена ювелирного изделия – 2150 руб.

4. Вынужденный дисконт – 10%, оптовая цена – 1950 руб.

5. Себестоимость изготовления – 1950 руб.– 1600 руб.= 350 руб. (НДС = 60 руб./г.)

6. НДС к зачету – 50% от начисленного – 30 руб./грамм.

7. Итого, НДС к уплате – 30 руб./грамм.

К чему приведет отмена применения СНР в ювелирной отрасли.

Последствия исключения возможности применять СНР в сфере оборота ДМДК необходимо оценивать с учетом комплекса других изменений в законодательном и нормативно-правовом регулировании предпринимательской деятельности в ювелирной отрасли.

А именно:

1. Снятие ограничений по количеству и частоте проверок предпринимателей со стороны пробирного надзора.

2. Существенное усиление административной ответственности за правонарушения в сфере оборота ДМДК.

3. Внедрение ИИС по контролю за оборотом ДМДК и маркировки ювелирных изделий.

4. Существенное увеличение требований и числа контрольных мероприятий со стороны Росфинмониторинга и Роспотребнадзора.

5. Усиление контроля за отраслью со стороны ФНС с применением АСК.

6. Включение кредитными учреждениями предприятий, работающих в сфере оборота ДМДК, к категории повышенного риска.

Существенное увеличение административной и налоговой нагрузки на фоне продолжающегося 4-й год падения покупательской способности вызовут значительное сокращение числа субъектов предпринимательской деятельности в ювелирной отрасли.

В Ы В О Д Ы 1.

1. Из 6 возможных вариантов изготовления ювелирных изделий на условиях купли- продажи 4 находятся в зоне высокой налоговой нагрузки. Из 6 возможных вариантов изготовления ювелирных изделий на условиях обмена 4 находятся в зоне низкой налоговой нагрузки. В зоне средней налоговой нагрузки 2 варианта изготовления ювелирных изделий на условиях обмена, и 2 на условиях купли-продажи.

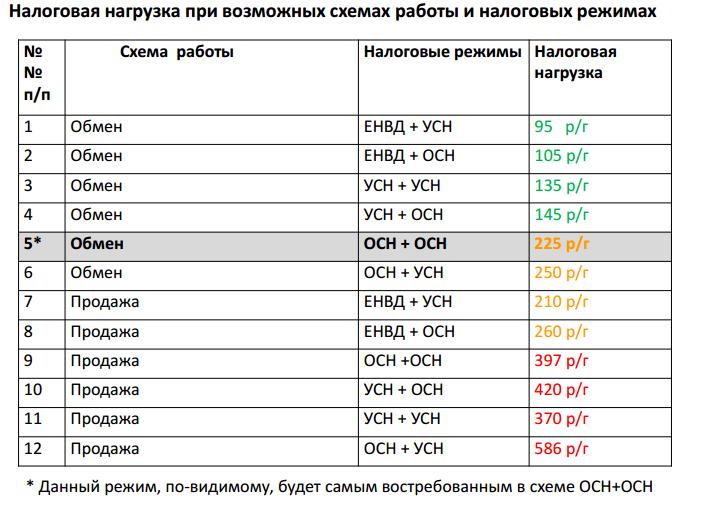

2. В целях уменьшения налоговой нагрузки участники рынка предпочитают работать на условиях обмена.

3. Из 4-х вариантов работы, находящихся в зоне низкой налоговой нагрузки, все 4 предполагают применение СНР.

Из 4-х вариантов работы, находящихся в зоне средней налоговой нагрузки, 3 варианта предполагают применение СНР.

4. В случае введения запрета на применение СНР в сфере оборота ДМДК, с наибольшей долей вероятности, большинство участников рынка предпочтет работать на условиях обмена по единственному варианту, который предполагает средний уровень налоговой нагрузки.

5. Также вероятно применение участниками рынка иных схем работы, предполагающих использование давальческого сырья.

6. Отмена возможности применения СНР усложнит ведение бухгалтерского и налогового учетов и издержек на их ведение.

Возрастет риск совершения непреднамеренных налоговых правонарушений. Возникнет необходимость проведения переоценки товарных остатков, что приведет к существенному снижению продаж.

Инвестиционная привлекательность ведения бизнеса предпринимателями категорий малого и микро-бизнеса в сфере оборота ДМДК исчезнет.

В итоге, исходные цели:

- «выбеление рынка»;

- создание равных условий работы;

- увеличение объемов продаж аффинированных драгоценных металлов

- достигнуты не будут.

")

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь