Аналитическая записка. Справка по ювелирной отрасли. Сегодня в ювелирной отрасли России занято предпринимательской деятельностью более 16 000 субъектов. Из общего числа 99 % относятся к категории малого и микро-бизнеса. К категориям среднего и крупного бизнеса можно отнести не более 150 субъектов. В отрасли трудятся более 160 000 человек. В отрасли насчитывается чуть более 5 000 производственных предприятий и более 24 000 предприятий розничной торговли.

За 2016 год было произведено более 50 тонн ювелирных изделий из золота и 150 тонн ювелирных изделий из серебра.

Объем розничных продаж в 2016 году составил 224 млрд. руб.

Однако, эти результаты значительно хуже пикового значения 2007-2013 годов. В указанный период производилось до 118 тонн ювелирных изделий из золота и до 190 тонн ювелирных изделий из серебра.

К сожалению, спрос на ювелирные изделия снизился, так как стоимость сырья для производства ювелирных изделий из драгоценных металлов и драгоценных камней в рублевом выражении выросла в два раза, а покупательская способность населения упала.

В настоящее время ювелирная отрасль пребывает в депрессивном состоянии: объемы продаж и объемы производства снижаются, предприятия отягощены грузом финансовых проблем. Большинство предприятий работают с нулевой, а зачастую, и с отрицательной рентабельностью. Вынужденной мерой становится сокращение рабочих мест, также сокращается количество субъектов предпринимательской деятельности. Только за второе полугодие 2017 года количество субъектов предпринимательской деятельности в отрасли снизилось на 6%, а в целом за 2017 год на 10%.

Проблема 1

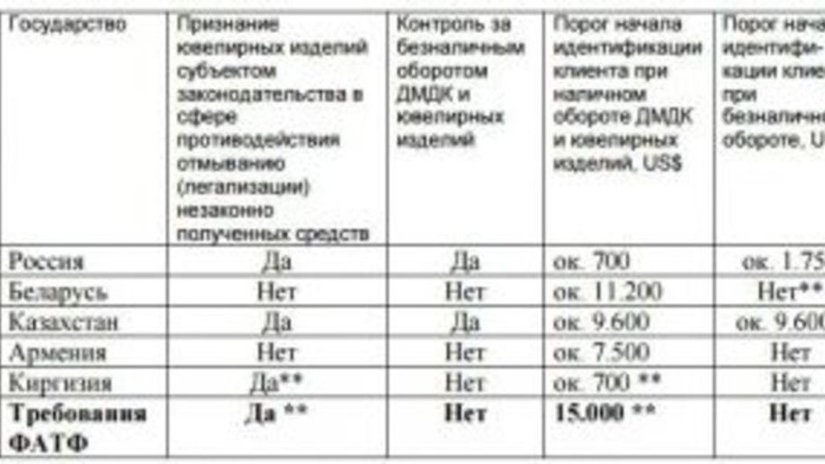

В отношении производства и оборота ювелирных изделий ЕАЭС пока не является единым экономическим пространством. Условия производства и оборота ювелирных изделий в государствах-членах ЕАЭС существенно различаются.

Одно из важнейших отличий — различные подходы к законодательству в сфере противодействия отмыванию (легализации) незаконно полученных средств.

Так, в Республике Армения (лучшая практика) ювелирные изделия вообще не входят в сферу данного закона. При этом в других государствах ЕАЭС затратные для бизнеса требования по противодействию отмыванию (легализации) незаконно полученных средств — касаются и оборота ювелирных изделий.

Российское законодательство по противодействию отмыванию (легализации) незаконно полученных средств наиболее строгое на пространстве ЕАЭС и существенно более жесткое, чем предусмотрено международными требованиями ФАТФ:

Выполнение требований в сфере противодействия отмыванию незаконно полученных средств

| Государство | Признание ювелирных изделий субъектом законодательства в сфере противодействия отмыванию (легализации) незаконно полученных средств |

Контроль за безналичным оборотом ДМДК и ювелирных изделий | Порог начала идентификации клиента при наличном обороте ДМДК и ювелирных изделий, US$ | Порог начала идентификации клиента при безналичном обороте, US$ |

| Россия | Да | Да | ок. 700 | ок. 1.750 |

| Беларусь | Нет | Нет | ок. 11.200 | Нет** |

| Казахстан | Да | Да | ок. 9.600 | ок. 9.600* |

| Армения | Нет | Нет | ок. 7.500 | Нет |

| Киргизия | Да** | Нет | ок. 700 ** | Нет |

| Требования ФАТФ | Да ** | Нет | 15.000 ** | Нет |

* возможно, при безналичном обороте порог идентификации клиента вдвое выше ($19.200), вопрос требует юридического уточнения.

** обязательное применение риск-ориентированного подхода.

Объём обязательных для исполнения требований в части законодательства по противодействию отмыванию доходов для участников Российского рынка установлен гораздо выше уровня требований, рекомендованного международной организацией ФАТФ. Это приводит к необоснованному увеличению издержек на их администрирование.

Затраты отечественного ювелирного бизнеса на обслуживание избыточных требований российского законодательства по противодействию отмыванию (легализации) незаконно полученных средств делают российские ювелирные изделия менее конкурентоспособными в части цены по отношению к продукции зарубежных коллег (в том числе и коллег из ЕАЭС).

Решение:

Скорректировать российское законодательство в отношении правил оборота ювелирных изделий в сфере противодействия отмыванию (легализации) незаконно полученных средств, приведя его в соответствие с текущими международными требованиями ФАТФ и интересами развития сектора драгоценных металлов и драгоценных камней:

- отменить требование идентификации покупателей, приобретающих ювелирные изделия посредством безналичной оплаты (с помощью банковской карты);

- вывести производство и оборот ювелирных изделий из серебра из-под юрисдикции законодательства в сфере противодействия отмыванию (легализации) незаконно полученных средств;

- отменить требование идентификации клиента при проведении сделок с юридическими лицами и индивидуальными предпринимателями, совершающими операции с ДМДК, и состоящими на специальном учете ФКУ «Российская государственная пробирная палата при Министерстве финансов Российской Федерации».

Проблема 2

Согласно Федеральному закону от 26.03.1998 N 41-ФЗ «О драгоценных металлах и драгоценных камнях» аффинаж драгоценных металлов могут осуществлять только те организации, что были утверждены Правительством Российской Федерации в соответствующем перечне.

Аффинаж небольших партий лома для них является экономически нецелесообразным. В результате ювелирные предприятия вынуждены обращаться к посредническим организациям. Как правило, эти посредники осуществляют сбор лома в объемах, удовлетворяющих аффинажные предприятия, и реализуют аффинированный драгметалл небольшими партиями, что увеличивает себестоимость продукции.

Вместе с тем ювелирные предприятия обладают необходимым оборудованием и условиями для самостоятельного аффинажа драгметаллов, но лишены права на данный вид деятельности в соответствии с законом.

Действующее регулирование носит не рыночный характер. Ведение лицензирования на деятельность по аффинажу драгоценных металлов позволит ювелирным предприятиям самостоятельно производить переработку лома драгоценных металлов в необходимых количествах. Кроме того, это позволит избежать дополнительных затрат, возникающих при участии посредников.

Решение:

Замена действующего административного порядка установления перечня аффинажных предприятий на лицензирование данного вида деятельности.

Проблема 3

В настоящее время в РФ не облагаются НДС операции по реализации руды и лома драгметаллов для аффинажа, реализация драгметаллов Госфонду РФ и банкам, реализация их из Госфонда РФ, реализация их банками внешнеторговым организациям, а также операции со слитками драгоценных металлов между банками. Обязанность по уплате НДС возникает при реализации драгметаллов производителям ювелирных и иных изделий из драгметаллов. Это увеличивает объем оборотных средств, необходимых для закупки материалов на производство ювелирных изделий.

При установлении нулевой ставки НДС на приобретение слитков аффинированных драгоценных металлов производители смогут снизить сумму оборотных средства и сроки их возврата в производство, что благотворно скажется на объемах производства и экспорта, а при реализации изделий на внутреннем рынке сумма НДС будет полностью уплачена государству.

Решение:

Установление нулевой ставки НДС на приобретение слитков аффинированных драгоценных металлов.

Проблема 4

Согласно 41-ФЗ «О драгоценных металлах и драгоценных камнях», ювелирные изделия, поставляемые на экспорт, наравне с изделиями, поставляемыми на российский внутренний рынок, подлежат обязательному опробованию и клеймению.

Увеличение в 2017 г. государственных пошлин за опробование и клеймение ювелирных изделий в 2 раза, а за клеймение изделий со вставками в 4 раза, не имеет под собой экономического обоснования. При этом оно увеличивает расходы на производство изделий самого низкого ценового диапазона, востребованных на внутреннем рынке России. Метод производства изделий литья с камнем применяется как самый экономичный, а серебряные изделия стоят не дороже бижутерии из недрагоценных металлов.

Так как маржинальность ювелирного бизнеса базируется не на общей стоимости изделий, а лишь на добавленной стоимости, возникающей в ходе производства ювелирных изделий из драгоценных металлов, то логично рассматривать долю стоимости затрат на госпошлину не в стоимости изделия в целом (такая доля действительно незначительна), а рассматривать долю затрат на госпошлину в добавленной стоимости, возникающей в ходе производства.

Сегодня (в зависимости от вида ювелирного изделия) эта доля составляет в среднем от 2,7% до 9,6% от себестоимости выполнения работ. До 2-х кратного повышения размера пошлин она составляла от 1,4% до 5,2%.

Очевидно, что для ювелирного производства, чья общая рентабельность колеблется вокруг 8%, потери ощутимы. Это может привести к переложению дополнительных затрат на стоимость готовой продукции, снижая, тем самым, ее конкурентоспособность.

За пределами ЕАЭС пробирные клейма Российской Федерации не признаются нигде. Российские пробирные клейма не признаются даже в других странах ЕАЭС, из-за чего клеймение ювелирных изделий, поставляемых на экспорт, выглядит абсолютно бессмысленным, но затратным для производителей (что снижает их конкурентоспособность на мировом рынке). Наращивание присутствия на зарубежных рынках требует от российских производителей большей гибкости. Необходимо ориентироваться на рынки стран-импортёров, на их требования к составу ювелирных сплавов, которые не всегда соответствуют российским пробам, удовлетворять требования зарубежных покупателей, воспринимающих российское клеймо как дефектный признак продукции. Также, необходимо соответствовать специфике зарубежного регулирования оборота ювелирных сплавов, как в каратных, так и в метрических пробах.

Более того, ряд потенциальных покупателей ювелирных изделий из дальнего зарубежья воспринимает российское пробирное клеймо: - либо вмятиной, нарушающей эстетическое восприятие изделия;

- либо просто непонятными потребителю знаками (где используется не метрическая, а каратная система проб);

- либо вредным для коммерческих планов покупателя знаком страныпроисхождения изделия.

Решение:

Поэтапное изменение порядка обязательного клеймения ювелирных изделий:

- снизить размер государственной пошлины на опробование и клеймение и отменить повышающий коэффициент за опробование и клеймение изделий со вставками;

- поднять порог для обязательного клеймения ювелирных и иных бытовых изделий из серебра с 3 гр. до 100 гр., разрешив их клеймение в добровольном порядке;

- отменить режим обязательного клеймения ювелирных изделий из золота весом до 3,0 гр., если данные изделия предназначены для экспорта, а также сменить впоследствии порядок клеймения экспортных ювелирных изделий с обязательного — на добровольный;

- заменить режим обязательного клеймения ювелирных изделий на маркировку изделий — одновременно с вводом в эксплуатацию IT-контроля за оборотом (отслеживанием) ювелирных изделий. Замена пробирного клейма специальной маркировкой позволит не только подтверждать содержание драгметалла в изделии, но и осуществлять контроль за оборотом.

Проблема 5

В странах Евразийского экономического союза в настоящее время действуют отличные от российских правила контроля за оборотом драгоценных металлов и камней, а также порядок опробования и клеймения. В свете намечающегося взаимного признания пробирных клейм существует опасность появления на российском рынке контрабандной продукции, ввезенной через территорию стран-участниц Евразийского экономического союза. Эта продукция может не соответствовать заявленной пробе. Также, она может выдаваться за продукцию, произведенную на территории страныучастницы Евразийского экономического союза. При этом далеко не во всех государствах ЕАЭС есть обязательная государственная процедура клеймения изделий.

Вполне возможно и проникновение на отечественный рынок изделий с поддельными клеймами сопредельных государств. Содержание золота в таких изделиях может не соответствовать заявленному и подтверждённому оттиском клейма. Уголовное наказание за данные действия в некоторых государствах ЕАЭС отсутствует.

Взаимное признание пробирных клейм государств-членов ЕАЭС в условиях неравного уровня государственного контроля за оборотом ювелирных изделий сейчас преждевременно (поскольку несёт в себе риски увеличения нелегального ввоза ювелирных изделий).

Решение:

Взаимное признание пробирных клейм государств-членов Евразийского экономического союза только после принятия соглашения об унификации процедур государственного контроля за оборотом драгоценных металлов, драгоценных камней и государственного пробирного надзора всеми странами ЕАЭС.

Введение обязательной маркировки контрольно-идентификационными знаками ювелирных изделий, произведённых в России, или ввозимых на территорию России.

Проблема 6

В настоящее время при ввозе ювелирных вставок в Армению применяется нулевая ввозная пошлина. При ввозе ювелирных вставок в Казахстан – пониженная пошлина. В то же время, при ввозе ювелирных вставок в Россию и Беларусь размер пошлины составляет от 10 до 15 процентов. Таким образом, российские ювелиры оказываются в ущербном положении по отношению к коллегам из ряда других стран ЕАЭС.

Ювелирные вставки представляют собой сырье для ювелирных производств, создающих еще большую добавочную стоимость этим товарам (в составе ювелирных изделий). Их цена критична для ювелиров – завышенная стоимость вставок снижает конкурентоспособность российских ювелирных изделий на мировом рынке.

Однако сегодня ювелиры вынуждены приобретать вставки, невзирая на каналы их поставок — легальная часть рынка ювелирных вставок десятилетиями составляет малую долю от общего их потока. Таким образом, основная задача состоит в том, чтобы, не создав дефицит ювелирных вставок для российских производителей, «вывести из тени» их рынок в масштабах всего ЕАЭС.

Ввозная таможенная пошлина на сырьё и комплектующие для производства готовой продукции (ювелирных изделий) сегодня превышает размер ввозной пошлины на ввозимые готовые ювелирные изделия. Этот фактор способствует развитию импорта ювелирных изделий, а не развитию отечественного производства.

Решение:

Последовать примеру Республики Армения и отменить (обнулить) для всех стран ЕАЭС ввозные пошлины на все виды ювелирных вставок (из драгоценных, полудрагоценных и синтетических камней).

Проблема 7

Несовершенство нормативно-законодательной базы, устанавливающей требования к правилам дистанционной торговли, создает препятствия для развития интернет торговли и угрозу блокировки сайтов, через которые осуществляется продажа ювелирных изделий дистанционным способом.

В соответствии с Правилами продажи товаров дистанционным способом (утверждены Постановлением Правительства Российской Федерации от 27 сентября 2007 г. N 612) не допускается продажа дистанционным способом товаров, свободная реализация которых запрещена или ограничена законодательством Российской Федерации. Драгоценные металлы, драгоценные камни и изделия из них, в соответствии с Перечнем видов продукции и отходов производства, свободная реализация которых запрещена (утвержден Указом Президента Российской Федерации от 22 февраля 1992 года № 179) — относятся именно к товарам, свободная реализация которых запрещена.

Перевозка и доставка почтовых отправлений, содержащих драгоценные металлы и драгоценные камни, а также изделия из них в соответствии с Федеральным законом от 17.07.1999 N 176-ФЗ «О почтовой связи» осуществляются силами и средствами специальной связи федерального органа исполнительной власти, что значительно усложняет развитие интернет торговли. Развитие же интернет торговли за рубеж становиться бесперспективным в результате невозможности быстрой доставки ювелирного изделия покупателю.

Снятие данных ограничений будет способствовать увеличению объемов рынка за счет реализации продукции дистанционным способом, как на внутреннем, так и на внешних рынках.

Решение:

Внесение изменений в законодательство с целью устранения ограничений для дистанционных способов продаж ювелирных изделий.

Разработка программы поддержки электронной торговли ювелирными изделиями на зарубежных рынках (включая субсидирование затрат на создание электронных торговых площадок и их продвижение в поисковиках).

Проблема 8

В настоящее время при экспорте ювелирных изделий необходимо проходить процедуры таможенного и государственного контроля. Процедуры проходят в две ступени с дублированием комплектов документов на экспортируемые изделия. При этом и тот, и другой контроль осуществляются структурами Министерства финансов.

Подготовка двух идентичных комплектов документов и их предоставление отнимает дополнительное время экспортера.

При возврате части партии ранее экспортированных ювелирных изделий (брак, нереализованный товар), таможенный контроль ссылается на невозможность идентифицировать товар как ранее экспортированный и отказывают в осуществлении таможенного режима «реимпорт». В результате возникает ситуация, когда экспортер вынужден ввозить свой товар в режиме «импорта» с уплатой таможенной пошлин, что неизбежно влечет дополнительные расходы экспортера.

Решение:

Создание «одного окна» для предоставления единого комплекта документов для прохождения таможенного и государственного контроля.

Формирование и обеспечение реализации механизма идентификации ювелирных изделий при оформлении таможенного режима реимпорта и обеспечение права экспортеров производить реимпорт части партии без уплаты ввозных таможенных пошлин.

Проблема 9

В настоящее время Таможенный кодекс ЕАЭС и валютное законодательство не позволяют реализовывать без оформления контракта поставки ювелирные изделия, экспонируемые на зарубежных выставках, в розницу, за наличный расчет.

Однако у зарубежных коллег таких проблем нет, и российские участники международных выставок оказываются в проигрышном положении.

Без реализации продукции розничному покупателю на зарубежных выставках невозможно провести квалифицированные маркетинговые исследования рынка, изучить покупательский спрос, равно как и покупательские предпочтения на потенциальном рынке, а также невозможно организовать кампанию по продвижению торговых марок под брендом «Сделано в России».

Решение:

Корректировка таможенного и валютного законодательств, позволяющая реализовывать ювелирные изделия, экспонируемые на зарубежных выставках, в розницу, за наличный расчет — без оформления контракта поставки.

Проблема 10

Экспорт ювелирных изделий из Российской Федерации в период с 2013 года по 2017 год упал в 8 раз: с 724 млн. долларов до 85 млн. В настоящий момент мы наблюдаем тенденцию к дальнейшему падению.

На этом фоне стоит отметить усиление международной конкуренции за размещение ювелирных производств на своей территории. Активную политику в этой области ведут Индия, Таиланд, а также некоторые члены ЕАЭС: Армения, Киргизия, Казахстан. В том числе из этих стран некоторые российские ювелирные предприятия получают приглашения переместить свои производственные мощности. При этом отечественная ювелирная отрасль продолжает обладать большим экспортным потенциалом. По нашим расчётам она способна расти на уровне 10% в год.

Для более эффективного использования бюджетных средств, направляемых на государственную поддержку экспорта ювелирной продукции, при разработке программ субсидирования необходимо сконцентрироваться на трех ведущих отраслевых выставках, которые проводятся в регионах, имеющих наименьшие экспортные барьеры и наибольшие перспективы реализации российских ювелирных изделий.

Также для эффективного продвижения российских товаров необходимо присутствие оптово-розничных структур на крупнейших рынках США, Европы и Азии, что невозможно без поддержки государства.

Решение:

Проводить формирование механизма выбора наиболее эффективных зарубежных выставок, операторов по организации коллективных национальных стендов, а также состава участников коллективных национальных стендов — с учетом мнения отраслевых общественных организаций.

Разработать программы субсидирования части затрат по созданию оптово-розничных структур на рынках США, Европы и Азии.

Проблема 11

Тотальный контроль участников рынка, вне зависимости от вида деятельности и отсутствие перечня обязательных требований в сфере оборота ДМДК — не соответствуют экономическим реалиям рыночной экономики.

Это сдерживает развитие отрасли и вызывает неоправданные расходы государства и отраслевого бизнеса на администрирование их исполнения.

Необходимо внедрение риск-ориентированного подхода с передачей части функций администрирования обязательных требований СРО.

Саморегулируемые организации заинтересованы в развитии отрасли и соблюдении участниками рынка требований добросовестного ведения бизнеса. СРО, взяв на себя часть функций по контролю над отраслью (в том числе за стандартами на производимые и реализуемые изделия, которые в настоящее время не являются обязательными к применению) повысят прозрачность отрасли и уровень доверия потребителей, что

")

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь