Золото, которое одновременно является инвестицией, резервным активом и предметом роскоши, а также используется в технологическом секторе, выигрывает от разнообразия спроса. Оно высоколиквидно, не является чьим-либо финансовым обязательством, не несёт кредитного риска и является дефицитным, сохраняя свою ценность с течением времени.

Золото может улучшить портфель четырьмя основными способами:

- генерировать долгосрочную прибыль (Диаграмма 4)

- действовать как эффективный диверсификатор и уменьшать убытки во время рыночного стресса (Диаграмма 7)

- обеспечивать ликвидность без кредитного риска (Диаграмма 8)

- повышать общую эффективность портфеля.(Диаграмма 9)

Наш анализ показывает, что включение 4-13% золота в гипотетический среднестатистический портфель российского инвестора за последнее десятилетие привело бы к более высокой прибыли с поправкой на риск.4

Скачать полную версию отчёта «Актуальность золота как стратегического актива»

Золото в России

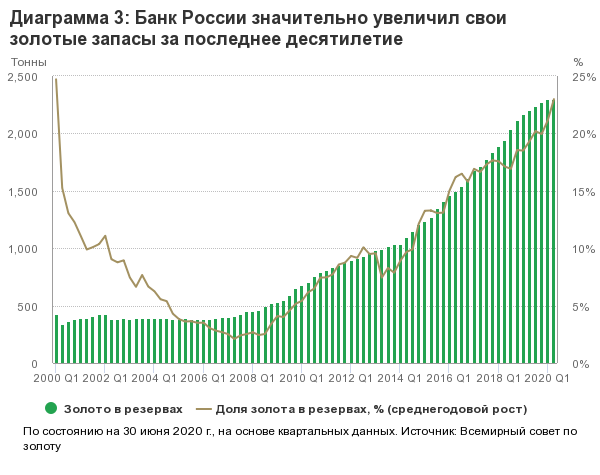

История России всегда была тесно связана с золотом, однако отношение к нему менялось на протяжении многих поколений. Например, Гохран России (Государственное хранилище драгоценных металлов и драгоценных камней Российской Федерации, сейчас – часть Министерства финансов Российской Федерации) ведёт свою историю с 1719 года, когда император Пётр I учредил первое Государственное казначейство страны. В последнее время Россия превратилась в крупную золотодобывающую страну, а Банк России сформировал существенные резервы золота в размере примерно 2300 тонн, что составляет более 20% от общей стоимости резервных активов страны.

На фоне пандемии

Золото не только является ценным долгосрочным стратегическим элементом портфелей, но и становится всё более актуальным в сложившихся условиях (см. 2020 Gold Outlook).

Пандемия COVID-19 оказала существенное влияние на экономику России. Резкое падение цен на нефть и обострение глобального неприятия рисков на рынках капитала усилили этот эффект, что привело к сокращению доходов бюджета и ослаблению рубля. Но фискальные и денежные пакеты мер смягчили удар по экономике и поддержали стоимость валют. Если неопределённость уменьшится, потребление домохозяйств может способствовать дальнейшему восстановлению. Однако курс рубля, скорее всего, останется волатильным, часто в связи с геополитическими рисками, и это будет вызывать обеспокоенность многих российских инвесторов.

Повышение финансовой грамотности частных лиц и наращивание инвестиций

Цели национального развития России2 сфокусированы на повышении финансовой грамотности населения страны, поощрении более широкого участия в развивающемся инвестиционном рынке для поддержки сбережений и частных пенсий. Это всё ещё относительно неразвитый рынок, и инвесторы часто озабочены тем, что они ограничены в возможностях получения прибыли. Мы считаем, что золото, которое многие россияне уже считают безопасным средством сбережения и активом для снижения рисков, может поддержать эти усилия, если оно станет более доступным – через расширение спектра надёжных продуктов и платформ.

Роль золота

Потребители в России давно осознали преимущества золота как актива и средства сбережений, и это актуально и сегодня (см. Фокус 1). Это говорит о том, что открытие рынка золота предоставляет большие возможности для удовлетворения зарождающегося внутреннего спроса частных инвесторов. Институциональные инвесторы тоже могут выиграть от включения золота в портфель, учитывая его подтверждённую способность вносить вклад в оптимальную эффективность портфеля, и появление новых проблем, связанных с управлением активами и формированием портфеля.3 В обоих случаях для развития рынка могут потребоваться изменения в законодательстве и расширение доступных золотых инвестиционных продуктов. Однако уже сейчас у российского рынка золота есть потенциал для развития, которое будет полезно широкому кругу инвесторов.

Нереализованный спрос на золото в России

Инвестиционный рынок золота в России оставался относительно неразвитым в течение многих лет, в отличие от относительно быстрого роста спроса в Китае и Европе, где спрос на золотые слитки и монеты увеличился более чем в десять раз за последние 15 лет.

Ставка НДС (налог на добавленную стоимость) в размере 20% на золотые слитки, которая является самой высокой в мире, – одно из существенных препятствий для потенциального развития рынка золота в России. Мы полагаем, что россияне хорошо осведомлены о золоте как активе. Спрос на золото может вырасти, особенно если у инвесторов будет доступ к ассортименту продуктов, заслуживающих доверия, по справедливым и прозрачным ценам.

Эти выводы подтверждаются исследованием потребителей, проведённым Всемирным советом по золоту, которое также показало, что золото высоко ценится, особенно как актив-убежище и надёжное средство сбережения.

В России рассматривается возможность отмены НДС на золотые слитки, и ожидается, что это может произойти скоро. Недавно в стране приняли закон, направленный на отслеживание операций с золотом в стране. Это поможет приблизиться к отмене НДС и повысить прозрачность рынка, в то время как стандарты и методы торговли драгоценными металлами в стране унифицируются. Отмена НДС поможет оживить рынок и разблокировать приток инвестиций в золото в России.

Опыт других стран, таких как Китай или ЕС, показывает, что отмена НДС привела к значительному увеличению спроса на золото. Рынок не вырастет в одночасье, но при наличии достаточного стимула для возврата инвесторов к золоту, это может произойти быстро и масштабно. С 2010 года европейские частные инвесторы купили более 2260 т золотых слитков и монет, и в настоящее время5 их стоимость превышает 128 млрд долларов США (8,9 трлн рублей). Пересмотренный подход к режиму налогообложения золота в России в сочетании с поддерживающей инфраструктурой может способствовать такому же процветанию рынка инвестиций в золото.

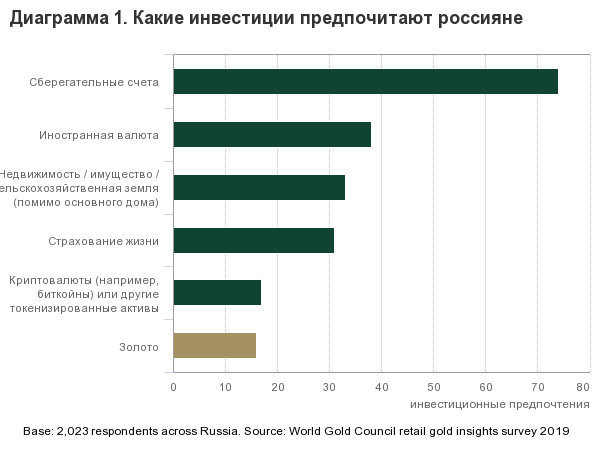

Фокус 1. Потребительский спрос в России

Исследование потребителей показало, что российские инвесторы положительно относятся к золоту и искренне считают его стабильным, надёжным и долгосрочным средством сбережения. Но инвестиционный спрос на золото развивался медленно, и исследование выявило необходимость более глубокого понимания некоторых аспектов золота как актива.

В рамках масштабного глобального исследования мы изучили мнения и поведение более 2000 российских инвесторов. Что касается золота, то большинство российских инвесторов разделяют мнение, что оно «никогда не потеряет» или сохранит свою ценность в долгосрочной перспективе (с этим согласны 75% опрошенных), что это хорошая защита от инфляции/колебаний валютных курсов (68%) и что владение золотом позволит им чувствовать себя в безопасности в долгосрочной перспективе (66%). Всё это говорит о том, что российские инвесторы признают подтверждённую роль золота как средства сбережения.

Но это конструктивное настроение не обязательно превращается в действие. Только 16% опрошенных инвесторов инвестировали в золото. И, что характерно, наиболее распространенным стало мнение о том, что золото является таким же товаром, как и любой другой. С этим утверждением согласились 80% респондентов. Это говорит о том, что есть возможности для улучшения понимания роли золота как стратегического актива, а также уникально разнообразных факторов спроса на золото, которые отличают его от других сырьевых товаров и поддерживают его эффективность как портфельного актива.

Хотя российский рынок имеет свои специфические сложности, включая ограниченное количество продуктов и высокий НДС на золотые слитки, в целом отношение к золоту позитивно. Однако есть возможности для улучшения понимания роли золота и его исторических показателей как стратегического хранилища богатства и эффективного диверсификатора портфеля среди этой восприимчивой аудитории.

Возрастающая значимость золота

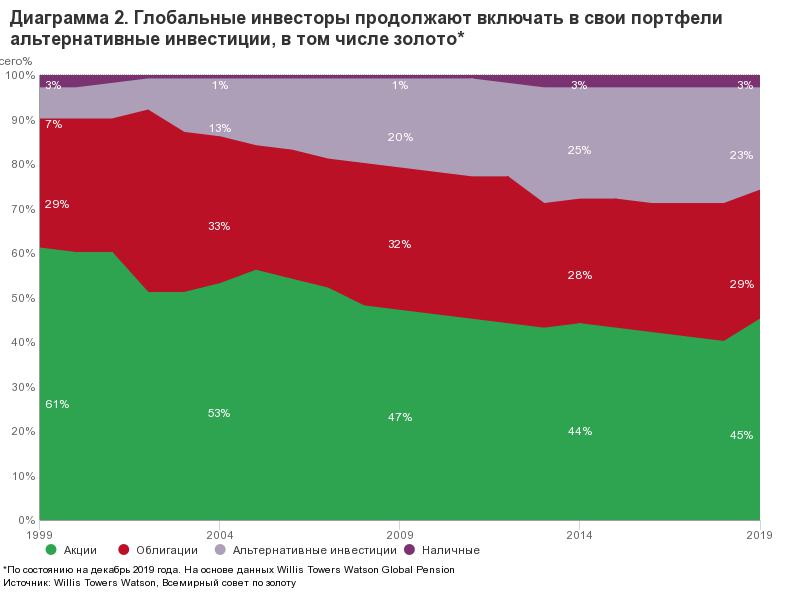

Институциональные инвесторы во всём мире стремятся к диверсификации и повышению прибыли с поправкой на риск, поэтому они ищут альтернативу традиционным акциям и облигациям. Доля нетрадиционных активов в глобальных пенсионных фондах увеличилась с 7% в 1999 году до 23% в 2019 году6 (Диаграмма 2).

Перераспределение идет в пользу аллокированного золота, которое всё больше признают в качестве стандартного инвестиционного инструмента. Эту тенденцию подтверждает мировой инвестиционный спрос, который с 2001 года рос в среднем на 14% в год. Цена на золото за тот же период выросла почти в четыре раза.7

Основными факторами этого роста являются:

Рост развивающихся рынков: экономический рост – особенно в Китае и Индии – увеличил и диверсифицировал базу потребителей и инвесторов, которые выбирают золото (Диаграмма 15 и Диаграмма 26 в полной версии отчёта)

Доступ к рынку: запуск золотых ETF в 2003 году сделал рынок золота доступным и существенно повысил интерес инвесторов к золоту как к стратегическому активу, а также снизил общую стоимость владения золотом и повысил эффективность (Диаграмма 16 в полной версии отчёта)

Рыночный риск: на фоне мировой финансового кризиса инвесторы вновь обратили внимание на эффективное управление рисками и высоколиквидные продукты, которые не коррелируют с другими активами, такие как золото (Диаграмма 18 в полной версии отчёта). Сегодня торговая напряжённость, рост популизма и опасения по поводу экономических и политических перспектив побудили инвесторов снова рассмотреть золото как традиционную страховку в неспокойные времена (Диаграмма 27 в полной версии отчёта)

Денежно-кредитная политика: стабильно низкие процентные ставки снижают альтернативные издержки владения золотом и подчёркивают его эффективность в получении долгосрочной прибыли, особенно по сравнению с исторически высокими уровнями глобального долга с отрицательной доходностью (Диаграмма 25 и Таблица 2 в полной версии отчёта)

Спрос со стороны центральных банков: центробанки увеличили интерес к золоту, которое обычно используется в резервах для обеспечения безопасности и диверсификации; это побудило и других инвесторов обратить внимание на положительные инвестиционные свойства золота (Диаграмма 17 в полной версии отчёта).

Стратегическая роль золота

Золото – очевидное дополнение к акциям, облигациям и смешанным портфелям. Золото помогает сохранить накопления, защищает от системного риска, обесценивания валюты и инфляции, оно исторически улучшает доходность портфелей с поправкой на риск, приносит прибыль и обеспечивает ликвидность для покрытия обязательств во время рыночных стрессов.

1. Источник прибыли

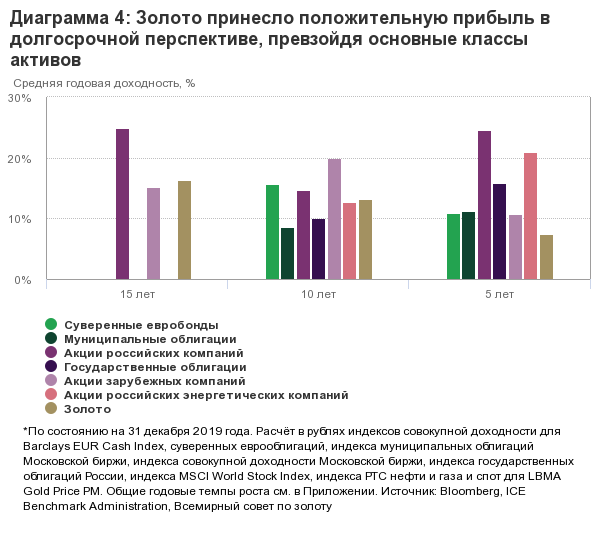

Золото давно считается полезным активом в периоды неопределенности. Исторически сложилось так, что золото приносит долгосрочную положительную прибыль как в стабильные, так и в неспокойные времена. После окончания холодной войны цена на золото в рублях с 1993 года росла в среднем на 30% в год. В долларовом выражении цена на золото с 1971 года, когда закончилась эпоха золотого стандарта, увеличивалась в среднем на 10% ежегодно.8 В течение этого периода долгосрочная доходность золота была сопоставима с доходностью акций и была выше,9 чем доходность облигаций. За последние два десятилетия золото также превзошло другие основные классы активов (Диаграмма 4, Диаграмма 19 и Диаграмма 22 в полной версии отчёта).

Эта двойственность отражает разнообразие источников спроса и отличает золото от других инвестиционных активов. Золото используется для защиты и приумножения богатства в долгосрочной перспективе, оно является средством обмена, поскольку пользуется всемирным признанием и не является чьим-либо финансовым обязательством. Золото также пользуется спросом как предмет роскоши и ценится потребителями во всём мире. Также оно является важным компонентом в электронике (Диаграмма 13 в полной версии отчёта) Такое разнообразие источников спроса делает золото устойчивым активом, который способен приносить значительную прибыль как в стабильные, так и в сложные времена (Фокус 2).

Фокус 2. Как формируется цена на золото

Золото не соответствует большинству общепринятых систем оценки, которые используются в случае с акциями и облигациями. Без купона или дивидендов типичные модели дисконтированных денежных потоков не работают, также отсутствуют какие-либо ожидаемые доходы или коэффициенты балансовой стоимости.

Наше исследование показывает, что на самом деле оценка золота интуитивна: его равновесная цена определяется пересечением спроса и предложения, которое мы выделяем с помощью QaurumSM.10

Экономический рост: периоды роста очень благоприятны для ювелирных изделий, технологий и долгосрочных сбережений

Риск и неопределённость: рыночные спады часто повышают инвестиционный спрос на золото как «безопасную гавань»

Альтернативная стоимость: цены конкурирующих активов, особенно облигаций (через процентные ставки) и валют, влияет на отношение инвесторов к золоту

Импульс: потоки капитала, позиционирование и ценовые тенденции могут повысить или ослабить результаты золота.

Защита от инфляции, борьба с дефляцией

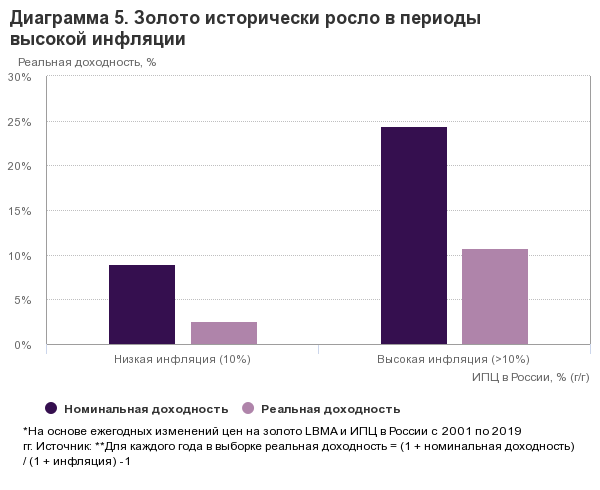

Золото давно считается средством защиты от инфляции, что подтверждается данными: с 2001 года средняя годовая доходность золота составляет почти 16%, что превышает российский индекс потребительских цен (ИПЦ).11

Золото защищает инвесторов и от чрезмерной инфляции. В годы, когда инфляция была выше 10%, цена золота увеличивалась в среднем почти на 25% (Диаграмма 5). Таким образом, в долгосрочной перспективе золото не только сохранило накопления, но и способствовало их увеличению.

Примечательно также, что данные исследования Oxford Economics говорят об эффективности золота в периоды дефляции.12 Такие периоды характеризуются низкими процентными ставками, сокращением потребления и инвестиций, а также финансовым стрессом, что, как правило, способствует росту спроса на золото.

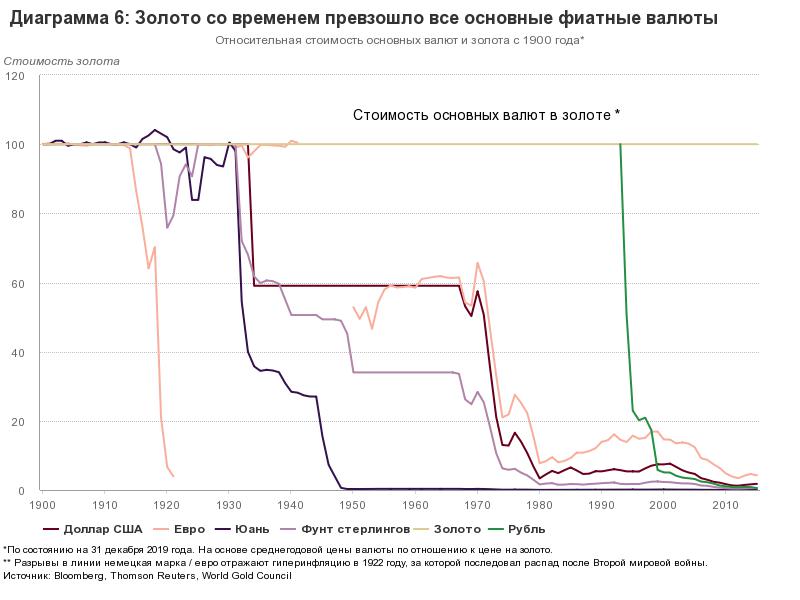

Превосходство над фиатными валютами

Инвестиционный спрос на золото увеличился из-за стабильно низких процентных ставок и опасений по поводу перспектив доллара, поскольку эти факторы влияют на предполагаемую альтернативную стоимость владения золотом.

Исторически сложилось так, что основные валюты были привязаны к золоту. Ситуация изменилась с крахом Бреттон-Вудской системы в 1971 году. С тех пор золото значительно превзошло все основные валюты как средство обмена (Диаграмма 6). Это превосходство было особенно заметно сразу после прекращения действия золотого стандарта и впоследствии – когда крупнейшие экономики объявили дефолт. Ключевым фактором такой стабильности является то, что рост предложения золота мало изменился с течением времени: за последние 20 лет предложение увеличивалось примерно на 1,6% в год.13 Напротив, бумажные деньги можно печатать в неограниченном количестве для поддержки денежно-кредитной политики, например, количественного смягчения после мирового финансового кризиса. Напротив, бумажные деньги можно печатать в неограниченном количестве для поддержки денежно-кредитной политики, например, количественного смягчения после мирового финансового кризиса.

2. Результативная диверсификация

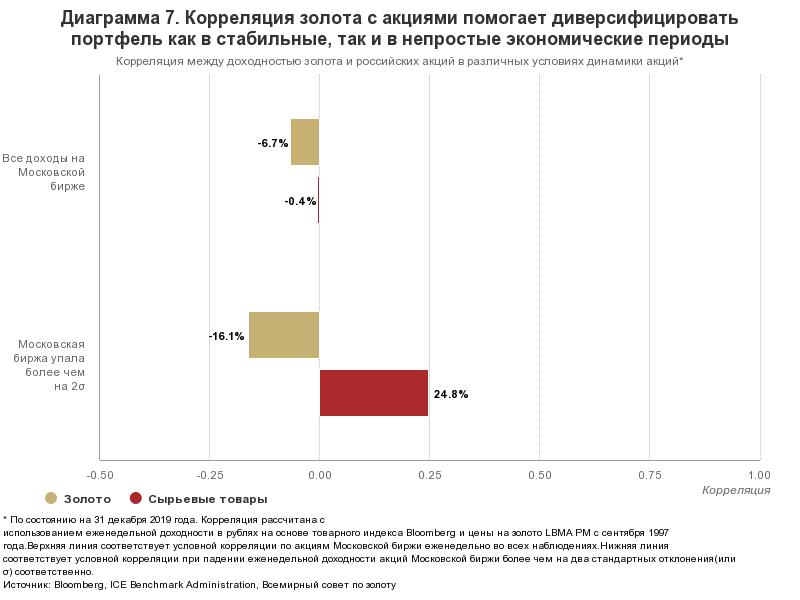

Преимущества диверсификации широко известны, но найти эффективные диверсификаторы очень сложно. Многие активы всё больше коррелируют по мере того, как растёт неопределенность рынка и усиливается волатильность, что отчасти обусловлено инвестиционными решениями о риске/отказе от риска. В результате многие так называемые диверсификаторы не в состоянии защитить портфели, когда это больше всего нужно инвесторам.

Золото отличается тем, что его отрицательная корреляция с акциями и другими рисковыми активами увеличивается по мере распродажи этих активов. Яркий тому пример – финансовый кризис 2008-2009 годов. Тогда акции и другие рисковые активы упали в цене, как и хедж-фонды, недвижимость и большинство товаров, которые долгое время считались диверсификаторами портфеля. Золото, напротив, устояло и выросло в цене, поднявшись на 58% в рублях с декабря 2008 года по декабрь 2009 года.14

Такая высокая эффективность не вызывает удивления.

Золото всегда выигрывало от «бегства в качество» – стремления инвесторов перевести средства в более качественные активы в периоды повышенного риска. Оно особенно эффективно в периоды системного риска, обеспечивая положительную доходность и сокращая общие потери портфеля (Диаграмма 27 в полной версии отчёта). Немаловажно также, что золото позволяет инвесторам выполнять обязательства, когда менее ликвидные активы в их портфеле трудно продать, они недооценены или, возможно, оценены неправильно.15

Но корреляция золота приносит пользу инвесторам не только в неспокойные периоды. Оно также может обеспечить положительную корреляцию с акциями и другими рисковыми активами на положительных рынках.

Эта двойная выгода исходит из двойственной природы золота, которое одновременно является и инвестицией, и предметом роскоши. Таким образом, долгосрочная цена на золото поддерживается ростом доходов. Наш анализ подтверждает это, показывая, что когда акции сильно растут, их корреляция с золотом может увеличиться (Диаграмма 7), вероятно, за счёт эффекта богатства, поддерживающего потребительский спрос на золото, а также спроса со стороны инвесторов, ищущих защиты от более высоких инфляционных ожиданий.

3. Глубокий и ликвидный рынок

3. Глубокий и ликвидный рынок

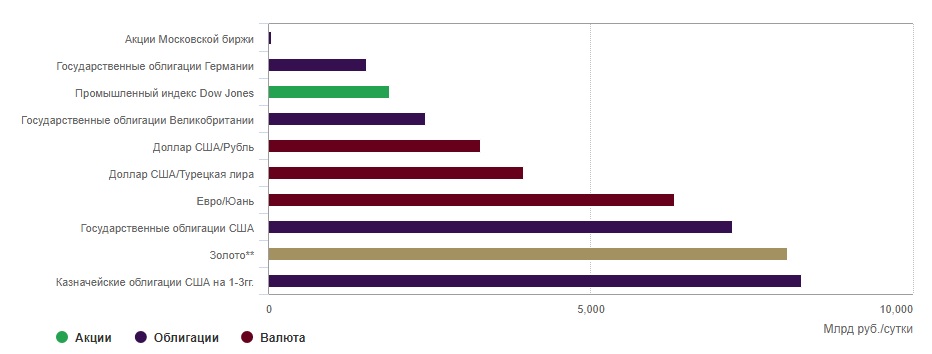

Рынок золота большой, глобальный и высоколиквидный.

По нашим оценкам, запасы физического золота у инвесторов и центральных банков составляют примерно 200 трлн рублей с дополнительными 38 трлн рублей открытого интереса через производные инструменты, торгуемые на биржах или внебиржевом рынке.16

Рынок золота также более ликвиден, чем несколько крупнейших финансовых рынков, включая государственные облигации Германии и европейские фондовые рынки, притом что объёмы торгов на рынке золота аналогичны краткосрочным казначейским облигациям США (Диаграмма 8). Объём торгов золотом в среднем составлял 8,4 трлн рублей (145 млрд долларов США) в день в 2019 г. В течение этого периода внебиржевые спотовые и производные контракты составляли 4,5 трлн рублей (78 млрд долларов США), а фьючерсы на золото торговались на различных мировых биржах 3,7 трлн рублей (65 млрд долларов США) в день. Биржевые фонды с золотым покрытием предлагают дополнительный источник ликвидности, поскольку крупнейшие фонды США торгуются в среднем на 112 млрд рублей (2 млрд долларов США) в день. Объем фьючерсов на золото на Московской бирже в 2019 году составлял в среднем около 5 млрд рублей (82 млн долларов США) в день.

Масштаб и глубина рынка означают, что на нём могут с комфортом разместиться крупные институциональные инвесторы, предпочитающие покупать и держать. В отличие от многих финансовых рынков, ликвидность золота не иссякает даже во время острого финансового кризиса.

Диаграмма 8: Золото торгуется больше, чем многие другие основные финансовые активы

Среднесуточные объёмы торгов*

* На основе расчётных средних годовых объёмов торгов в рублях по состоянию на 31 декабря 2019 года, за исключением валют, соответствующих объёмам марта 2019 года, в связи с доступностью данных.

Источник: **Ликвидность золота включает оценки внебиржевых (OTC) транзакций и опубликованную статистику по фьючерсным биржам и биржевым продуктам, обеспеченным золотом. Для получения подробной информации о методологии посетите раздел ликвидности на Goldhub.com.

4. Повышение эффективности портфеля

Долгосрочная доходность, ликвидность и эффективная диверсификация – всё это улучшает общие показатели портфеля. Предполагается, что включение золота в портфель может существенно улучшить доходность портфеля с поправкой на риск.

Наш анализ эффективности инвестиций за последние 2, 5, 10 и 15 лет подчеркивает положительное влияние золота на институциональный портфель. Анализ показывает, что среднестатистический российский инвестиционный фонд имел бы меньшую просадку в каждом из этих временных горизонтов и более высокую скорректированную на риск доходность во все периоды, кроме последних пяти лет, если бы 5%, 10% или 15% портфеля приходились на золото. (Диаграмма 9 и Диаграмма 1). Положительное влияние особенно заметно после мирового финансового кризиса.

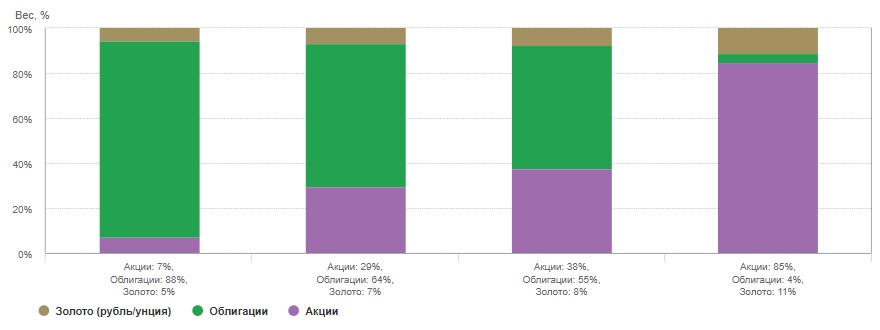

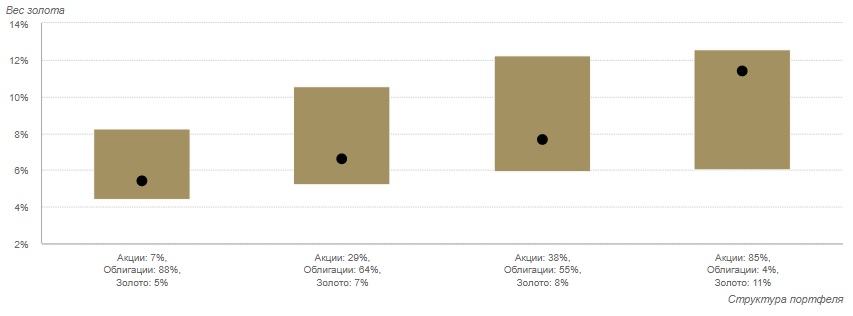

Заглядывая в будущее, мы видим более сильную динамику. Наш анализ показывает, что инвесторы, которые вкладываются в рублёвые активы, могут выиграть от существенного улучшения результатов, если они используют от 4% до 13% хорошо диверсифицированного портфеля под золото (Диаграмма 10).17

Количество золота варьируется в зависимости от индивидуальных решений о распределении активов. В целом, однако, чем выше риск портфеля, будь то с точки зрения волатильности, неликвидности или концентрации активов, тем большее количество золота требуется в рассматриваемом диапазоне, чтобы компенсировать этот риск (Диаграмма 10).

Наш анализ показывает, что оптимальный вес золота в гипотетических портфелях является статистически значимым, даже если инвесторы предполагают, что годовая доходность золота составляет от 2% до 4%, что намного ниже его фактических долгосрочных исторических показателей.

Это одинаково работает для инвесторов, которые уже владеют другими активами для хеджирования инфляции, такими как облигации, привязанные к инфляции,18, и для инвесторов, владеющих альтернативными активами, такими как недвижимость, частный акционерный капитал и хедж-фонды.19

Диаграмма 10. Золото может значительно улучшить скорректированную с учётом риска доходность гипотетических портфелей при различных уровнях риска

(а) Оптимальное распределение в долгосрочной перспективе на основе структуры активов*

(b) Диапазон распределения золота и распределение, обеспечивающее максимальную доходность с поправкой на риск для каждого гипотетического портфеля *

* На основе показателей общей доходности в рублях (если не указано иное) за период с 31 декабря 2004 года по 31 декабря 2019 года. Наш анализ основан на серии установленных типовых портфелей, предоставленных Сбербанком и независимыми экспертами в России. Гипотетический средний российский инвестиционный портфель в данном случае представляет собой разделение акций и облигаций 50/50. Он включает в себя ежеквартально ребалансированную общую доходность от распределения 50% акций (30% фондовый индекс Московской биржи в России, 10% индекс MSCI USA Net Index в долларах США, 5% индекс акций Германии Deutsche Boerse в евро, 5% MSCI Emerging Markets в юанях); 50% отводятся на фиксированный доход (индекс корпоративных облигаций Московской биржи 25%, индекс муниципальных облигаций Московской биржи 18%, индекс российских суверенных еврооблигаций 7%). Включение золота происходит за счёт пропорционального уменьшения всех активов. Доходность с поправкой на риск рассчитывается как годовая доходность / годовая волатильность. См. Важную информацию в конце этого отчёта. Оптимальное включение золота в портфель относится к альтернативным инвестициям. Доходность с поправкой на риск рассчитывается как годовая доходность/годовая волатильность.

Анализ основан на New Frontier Advisors Resampled Efficiency. Для получения дополнительной информации см. «Эффективное управление активами: Практическое руководство по оптимизации портфеля акций и распределению активов», Oxford University Press, январь 2008 год.

Таблица 1: Золото увеличивает доходность с поправкой на риск за счёт снижения волатильности портфеля и просадок на различных временных горизонтах

Сравнение среднестатистического российского портфеля с аналогичным портфелем с 10% золота за последние 2, 5, 10 и 15 лет*

| 15 лет | 10 лет | 5 лет | 2 года | |||||

|---|---|---|---|---|---|---|---|---|

| Нет золота | 10% золота | Нет золота | 10% золота | Нет золота | 10% золота | Нет золота | 10% золота | |

| Годовая доходность | 11.4% | 12.0% | 11.3% | 11.5% | 14.9% | 14.2% | 14.4% | 14.3% |

| Годовая волатильность | 10.3% | 9.5% | 6.7% | 6.2% | 5.4% | 5.6% | 5.3% | 4.6% |

| Доходность с поправкой на риск | 110.0% | 127.0% | 169.0% | 186.0% | 273.0% | 254.0% | 271.0% | 310.0% |

| Максимальная просадка | -37.0% | -33.0% | 9.2% | -6.0% | -2.5% | -2.1% | -2.5% | -1.9% |

* На основе результатов в рублях за период с 31 декабря 1999 года по 31 декабря 2019 года. Средний портфель основан на глобальном исследовании пенсионных активов Willis Tower Watson за 2019 год, исследовании глобальных альтернатив за 2017 год и исследовании распределения активов в Европе за 2019 год. Там же.

Источник: Bloomberg, ICE Benchmark Administration, Всемирный совет по золоту.

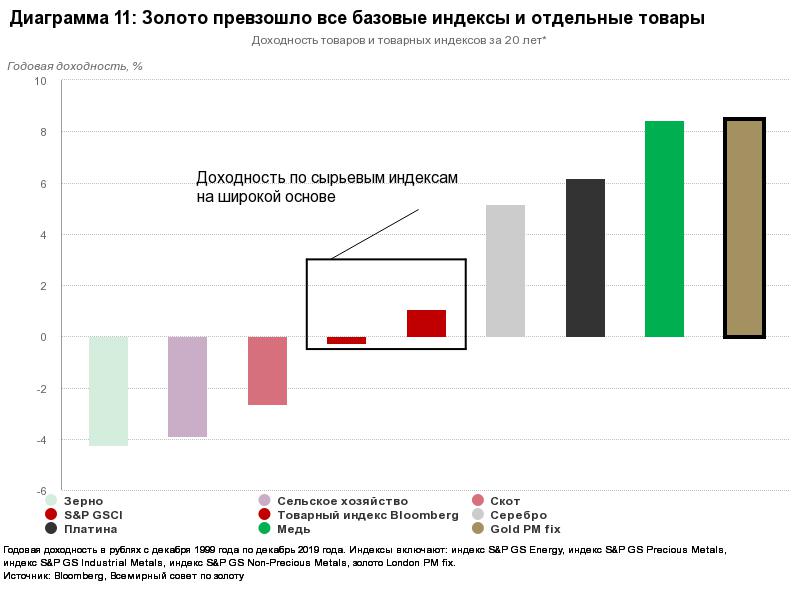

Фокус 3: Золото выходит за рамки сырьевых товаров

Золото часто считается частью широкого товарного комплекса, будь то компонент товарного индекса (например, S&P GSCI Index, Bloomberg Commodity Index), ценная бумага в ETF или торговли фьючерсами на товарной бирже.

У золота есть некоторые сходства с товарами. Но есть несколько важных отличий:

-

золото – это традиционный актив-убежище: дефицитный, но высоколиквидный актив, который предлагает эффективную защиту портфеля от убытков в трудные времена

-

золото – это одновременно и инвестиция, и предмет роскоши, что снижает его корреляцию с другими активами

-

предложение золота сбалансировано, является глубоким и широким, что ограничивает неопределённость и нестабильность

-

золото не утрачивает своей ценности со временем, в отличие от некоторых традиционных товаров.

-

Эти уникальные характеристики выделяют золото из товарного комплекса. Наше исследование показывает, что включение определённого количества золота может повысить эффективность портфелей с пассивными товарными позициями.20

Заключение

Представления о золоте существенно изменились за последние два десятилетия, отражая рост благосостояния на Востоке и растущее признание роли золота в институциональных инвестиционных портфелях во всём мире.

Уникальные свойства золота как дефицитного, высоколиквидного и некоррелированного актива подчеркивают, что оно может выступать настоящим диверсификатором в долгосрочной перспективе.

Золото одновременно является и инвестицией, и предметом роскоши, что позволило ему обеспечить среднюю доходность около 30% после окончания холодной войны при среднегодовом темпе роста почти 15% в рублях, что почти соответствует показателям российских акций.

Традиционная роль золота в качестве актива-убежища означает, что оно приходит на помощь в периоды высокого риска. Но двойная привлекательность золота как инвестиции и потребительского товара означает, что оно может приносить положительную прибыль и в стабильные времена.

Эта динамика, вероятно, сохранится, отражая продолжение политической и экономической неопределённости, низкие процентные ставки и текущиe экономические проблемы, окружающие рынки акций и облигаций (см. 2020 Gold Outlook).

В целом обширный анализ показывает, что добавление от 4% до 13% золота к портфелю, основанному на российских рублях, приведёт к ощутимому улучшению результатов и повысит доходность с поправкой на риск на устойчивой долгосрочной основе.21

143-й выпуск Доклада об экономике России «Рецессия и рост на фоне пандемии», июль 2020, Всемирный банк

2Указ № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года»

3Cм. 2020 Gold Outlook, январь 2020 г.

4См. Диаграмму 9 на стр. 8 для получения более подробной информации о структуре гипотетического среднестатистического российского портфеля. См. Важную информацию в конце этого отчёта.

5По состоянию на июнь 2020 года.

6Willis Towers Watson and Global Alternatives Survey 2017, июль 2017 г.

7По состоянию на 31 декабря 2019 года.

8Во времена золотого стандарта доллар США был обеспечен золотом, а обменные курсы иностранных валют привязаны к Бреттон-Вудской системе: www.imf.org/external/about/histend.htm

9Другие параметры доходности и годовые показатели см. в Приложении.

10QaurumSM – это веб-инструмент количественного анализа, который помогает инвесторам интуитивно понимать движущие силы эффективности золота, которые можно объяснить четырьмя широкими наборами факторов.

11Первые доступные данные ИПЦ по России относятся к 2001 году.

12Oxford Economics, Влияние инфляции и дефляции на золото, июль 2011 года.

13См. раздел спроса и предложения на Goldhub.com

14На основе фиксированной цены на золото LBMA PM с 1 декабря 2008 года по 30 ноября 2009 года.

15См. Приложение в полной версии отчёта.

16См. Диаграмму 12 и Рисунок 1 в Приложении, а также раздел, посвящённый держателям и тенденциям, на сайте Goldhub.com

17Анализ основан на методологии повторной выборки эффективности, разработанной Ричардом и Робертом Мишо и получившей высокую оценку как надёжная альтернатива традиционной оптимизации среднего отклонения. См. «Эффективное управление активами: Практическое руководство по оптимизации портфеля акций и распределению активов», Oxford University Press, январь 2008 год.

18Золото как тактическое средство защиты от инфляции и долгосрочный стратегический актив, июль 2009 год.

19Как золото улучшает эффективность альтернативных активов, Gold Investor, выпуск 6, июнь 2014 год.

20См. Золото: наиболее эффективное вложение в сырьевые товары, сентябрь 2019 год; Золото: металл по замыслу, валюта по природе, Gold Investor, выпуск 6, июнь 2014 год.

21См. Диаграмму 9 на стр. 8.

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь