Представители ювелирной отрасли записали открытое видеообращение к Президенту и Правительству РФ. К концу 2022 прекратят свою деятельность до 15 тыс. субъектов малого бизнеса! Более 100 тыс человек останутся без работы! Под угрозой закрытия оказались небольшие производители ювелирных изделий, розничная ювелирная торговля и даже ювелирные мастерские.

9 марта 2022 года Президент Российской Федерации В. В. Путин подписал Федеральный закон от 09.03.2022 № 47-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

В связи с тем, что закон предусматривал важный в сложившейся геополитической ситуации альтернативный инструмент накопления средств граждан и принимался в кратчайшие сроки - детального обсуждения и общественных слушаний законопроекта не было. При этом, наравне с отменой НДС на покупку золота для физических лиц, была отменена возможность применения УСН и Патента (ПСН) практически для всей ювелирной отрасли с 01.01.2023 г.

Участники рынка ДМДК уверены, принятие указанных изменений в части отмены специальных налоговых режимов можно объяснить только интересами одного десятка представителей крупного бизнеса в сфере производства и реализации ювелирных изделий, тех компаний, которые стремятся создать доминирующее положение на рынке ювелирной продукции. На топ-10 крупнейших продавцов приходится 42,4% продаж всех ювелирных украшений.

Российские ювелирные изделия являются одними из немногих потребительских товаров, которые реально конкурируют с зарубежными аналогами. Закон лишает нас этого преимущества, отмечают предприниматели-ювелиры.

(!) Как принимался Закон: Жаркое видео с заседания ГД РФ https://youtu.be/8xAFgvN1-sc

Более 2000 представителей малого бизнеса подписали открытое Коллективное обращение к Президенту Российской Федерации В. В. Путину и Премьеру М.В. Мишустину «О необходимости принятия поправок в НК РФ в части введения специальных налоговых режимов для предприятий ювелирной отрасли»:

Более 2000 представителей малого бизнеса подписали открытое Коллективное обращение к Президенту Российской Федерации В. В. Путину и Премьеру М.В. Мишустину «О необходимости принятия поправок в НК РФ в части введения специальных налоговых режимов для предприятий ювелирной отрасли»:

В конце ноября ювелиры записали серию видеообращений к Президенту и Правительству РФ в которых указывают на неизбежность закрытия малого бизнеса в ювелирной отрасли и просят оставить малому бизнесу специальные налоговые режимы (УСН и патент).

- Смотреть 1-ю часть коллективного обращения

https://rutube.ru/video/8fcaa04fa6d9be322855573ce5124430/

https://youtu.be/6B0UlgApTCc

- Смотреть 2-ю часть коллективного обращения

https://rutube.ru/video/6b4c3565b72696efd9455e34dbc18bcf/

https://youtu.be/r2TyHTO6BYg

- Смотреть 3-ю часть коллективного обращения

https://youtu.be/gqC-Od4j98s

https://rutube.ru/video/d81246ba9dd48dfa520b61c053314c7a/

Результаты опроса представителей МСП в ювелирной отрасли который прошел в период с 17.11 по 09.12.2022 г.

Участие в опросе принял участие 1721 субъект хозяйственной деятельности:

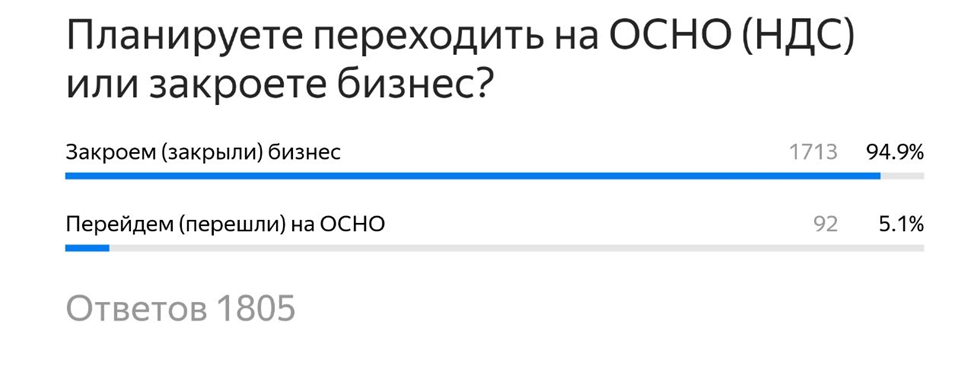

- 95% опрошенных субъектов ответили: Закроем (закрыли) бизнес

- 5% опрошенных субъектов ответили: Перейдем (перешли) на ОСНО

Ювелиры надеются, что Президент и Правительство РФ обратят внимание на сложившуюся ситуацию и сохранят основу ювелирной отрасли, поддержат субъекты малого и среднего предпринимательства в части дальнейшего применения ими специальных налоговых режимов.

В рамках подписания Коллективного обращения о необходимости принятия поправок в НК РФ в части введения специальных налоговых режимов для предприятий ювелирной отрасли с 2023 г. 1200 субъектов МСП в ювелирной отрасли ответили на вопрос "Почему для вас важно вернуть спецрежимы налогообложения?"

Егор Казаков, владелец марки Yegor Kazakov Jewelry:

Переход на ОСНО значительно повышает затраты и на ведение бухучета. Потребуется нанимать в штат квалифицированного бухгалтера, приобретать специальные программы с ежемесячной технической поддержкой, в десятки раз возрастает количество отчетов о деятельности компании. Для предприятий с количеством сотрудников от 1 до 5-7 человек – а это все ювелирные мастерские, скупки, мелкая торговля, комиссионные магазины - экономическая целесообразность продолжения деятельности по такой модели сводится к нулю.

Марина Балакшина, индивидуальный предприниматель, ювелирный салон «МАБЭ» (Санкт-Петербург»

«При соблюдении всех белых схем налоговая нагрузка у малых и средних ювелирных предприятий становится выше, чем прибыль розничных магазинов и значительно выше наценки производственных и оптовых компаний. Чтобы получить хоть какую-то маржу, малым предприятиям необходимо будет увеличивать отпускную цену на 56%. Цена в таком виде становится неконкурентоспособной. Не способные состязаться с крупными сетями мелкие предприятия перемесятся в серую зону.

К примеру, закупаем мы товар за 100 рублей. К 100 рублям мы прибавляли наценку 50% (50 рублей). Предлагаемые же налоги, если их заплатить по всем правилам, превышают наценку и составляют 54 рубля (это 54% от 100 рублей). Убыточность. Вся проблема в том, что налог обязывают считать от розничной цены, а наценку от закупочной. Чтобы выйти в прибыль, необходимо поднимать розничные цены, то есть устанавливать наценку не в 50%, а > 100%, но это и означает «смерть» - «стоп-продажи». С такими ценами мы уже не конкуренты с SOKOLOV, например. Если сейчас в малом бизнесе цена за грамм 6000₽ за грамм, и у SOKOLOV такая же цена 6000₽ за грамм, то после 1 января 2023 в малом бизнесе цены вынуждены будут поднять до 8000₽ за грамм, а у Соколова и других крупных сетей останутся те же - 6000₽ за грамм. Почему же у всего другого малого бизнеса в стране не отбирают упрощенную систему налогообложения и патент, а у ювелиров отбирают? Налоговое бремя для МСП у ювелиров втрое выше, чем у той же категории по другим отраслям. При этом крупному ювелирному бизнесу сохраняют почему-то наши льготные малые цены. Малые же предприятия погружают в убыточность»

Дмитрий Петроченков, и.о. заведующего кафедрой Минералогии и геммологии МГРИ:

Предусмотренная ФЗ-47 отмена УСН и ПСН приведет к закрытию большинства субъектов малого и среднего ювелирного бизнеса. Уход с рынка столь значительной части его участников не только нанесёт удар по ювелирному бизнесу, но и по образовательным организациям, которые готовят специалистов для ювелирной отрасли, а это несколько десятков колледжей, ВУЗов и учреждений дополнительного образования по всей России.

Илья Бырдин, предприниматель, член рабочей группы по регуляторной гильотине в ювелирной отрасли:

Катастрофические социальные последствия – социальная напряженность, безработица. Утрата возможности применять упрощенную систему налогообложения и патент повлечет прекращение деятельности в малом бизнесе до 19 тысяч компаний, а это от 60.000 до 100.000 новых безработных, вместе с членами семей 200 тысяч человек, а то и больше.

Андрей Шубин, исполнительный директор «ОПОРЫ РОССИИ»:

Специальные налоговые режимы в ювелирной отрасли применяются 20 лет. Наши расчеты свидетельствуют о возможном увеличении налоговой нагрузки на субъекты МСП в ювелирной отрасли до 7 раз при переходе на ОСНО.

Источником компенсации могла бы быть стоимость реализации изделий, однако, увеличение цен без нарушения конкурентного паритета с крупными сетями невозможно. Сетевые магазины с высоким оборотом изначально находились на ОСНО. Установленные ими цены уже учитывают необходимость уплаты и налога на прибыль и НДС.

Таким образом, изменение системы налогообложения в сфере производства и реализации ювелирных изделий ставит субъектов МСП перед выбором

- полностью закрыть данную деятельность для сохранения возможности применять специальные налоговые режимы для других видов деятельности;

- при сохранении вида деятельности, поднять цену и стать совершенно неконкурентоспособными по сравнению с крупными сетями, потерять рынок реализации, не получить доход, не иметь источников для уплаты налогов и закрыться;

- сохранить конкурентную цену, не получить дохода для покрытия новых затрат, также не иметь источников для уплаты налога и закрыться.

Предпринимательское сообщество выступает за сохранение в составе ювелирной отрасли субъектов МСП, в той связи просит Минфин РФ инициировать внесение изменений в статьи 34612 и 34643 Налогового Кодекса РФ, исключающих запрет на применения специальных налоговых режимов при производстве, оптовой (розничной) торговле ювелирными изделиями или выступить с соответствующей инициативой.

При этом, компромиссным вариантом, в случае невозможности полной отмены принятого решения, может стать внесение изменений в статьи 34612 и 34643 Налогового кодекса РФ, предусматривающих применение ОСНО только для ювелирных изделий, изготовленных (приобретенных для перепродажи) после 01.01.2024 г. (с учетом прогнозов восстановления экономики и необходимости адаптации субъектов МСП к росту нагрузки), а также внесение изменений в статью 26.2 Налогового кодекса РФ, допускающих совмещение общей системы налогообложения и специальных налоговых режимов, в случаях, когда одним из видов деятельности является производство, оптовая или розничная торговля ювелирными изделиями.

Борис Титов, Уполномоченный при Президенте России по защите прав предпринимателей:

«Поскольку отмена спецрежимов для ювелирной отрасли связана, в том числе, с отменой НДС при реализации банками физическим лицам драгоценных металлов в слитках и обработанных природных алмазов, предлагается сохранить в отрасли УСН и ПСН, однако установить для этих же субъектов требование уплаты агентского НДС (то есть НДС в размере 20 % от рыночной биржевой стоимости покупаемых драгоценных металлов или необработанных алмазов) при покупке ими драгметаллов в слитках и обработанных природных алмазов у физлиц. Такой вариант помог бы как избежать потерь для государства в размере уплачиваемого налога при операциях с драгоценными металлами, так и обеспечить не повышение нагрузки для малых предприятий».

Илюшникова Татьяна, заместитель министра экономического развития РФ

Создание особых условий налогообложения для отдельных категорий налогоплательщиков является целью установления специальных налоговых режимов, которые на основании статьи 12 Налогового кодекса могут предусматривать освобождение от обязанности по уплате отдельных налогов, в том числе федеральных. В частности, применение УСН и ПСН позволяет снизить налоговую нагрузку на субъекты малого предпринимательства, в том числе за счет освобождения таких предпринимателей от обязанности уплачивать НДС в отношении большинства хозяйственных операций.

Полагаем, что отмена специальных налоговых режимов в ювелирной отрасли в целях выравнивания условий налогообложения для всех субъектов хозяйственной деятельности создает опасный прецедент для постановки аналогичных вопросов в иных сферах экономической деятельности, что может дискредитировать специальные налоговые режимы в качестве инструмента поддержки субъектов малого бизнеса.

Также обращаем внимание, что в соответствии с постановлением Правительства Российской Федерации от 26 февраля 2021 г. № 270 «О некоторых вопросах контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота и внесении изменений в некоторые акты Правительства Российской Федерации» с 1 сентября 2022 г. в ГИИС ДМДК будет обеспечена полная прослеживаемость ювелирных изделий, продукции и сырья, содержащих драгоценные металлы, на всех этапах оборота, что позволит контролировать приобретение сырья для производства ювелирных изделий, в том числе у физических лиц.

Вместе с тем сохранение решения об отмене с 1 января 2023 года УСН и ПСН для предприятий ювелирной отрасли, по нашему мнению, связано с рядом рисков.

Незапланированный переход с 2023 года на общую систему налогообложения в результате непрогнозируемых ранее бизнесом изменений налогового законодательства может привести к дополнительному увеличению налоговой нагрузки в результате невозможности по объективным причинам подтвердить затраты, осуществленные в период применения УСН и ПСН, при исчислении налога на прибыль организаций, профессионального вычета по налогу на доходы физических лиц, а также вычесть «входной» НДС (отсутствие обязанности ведения учета расходов в период применения УСН с объектом налогооблождения «доходы», отсутствие счетов-фактур, превышение трехлетнего срока приобретения сырья и материалов). В связи с этим указанные налоги будут уплачиваться фактически с выручки.

Кроме того, отмечаем увеличение административной нагрузки и финансовых затрат, связанных с необходимостью ведения бухгалтерского и налогового учета по налогу на прибыль организаций при переходе на общую систему налогообложения.

По нашему мнению, указанные обстоятельства создают неравные условия конкуренции и на фоне текущей финансово-экономической ситуации несут дополнительные риски закрытия большинства предприятий ювелирной отрасли и, как следствие, увеличения «теневого» сектора оборота драгоценных металлов, роста безработицы и социальной напряженности, снижения налоговых доходов бюджетов бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов.

Аналогичные риски озвучиваются в многочисленных обращениях субъектов малого предпринимательства в Минэкономразвития России и общероссийские деловые объединения.

Необходимо отметить, что исключение из хозяйственного оборота указанных предприятий может повлиять на недостижение плановых значений целевого показателя «Увеличение численности занятых в сфере малого и среднего предпринимательства, включая индивидуальных предпринимателей и самозанятых, до 25 млн человек», характеризующего достижение национальной цели «Достойный эффективный труд и успешное предпринимательство», утвержденной Указом Президента Российской Федерации от 21 июля 2020 г. № 474.

Учитывая изложенное, полагаем, что вопрос об отмене специальных налоговых режимов для предприятий ювелирной отрасли требует дополнительной детальной проработки.

В этой связи представляется целесообразным отложить на 2 года вступление в силу решения о прекращении действия УСН и ПСН в ювелирной отрасли, в течение которых оценить влияние на отрасль освобождения от НДС операций по реализации золота в слитках гражданам и необходимость дальнейшего сохранения данных специальных налоговых режимов для указанных предприятий либо выработать альтернативные решения по данному вопросу.

Антон Стамплевский, уполномоченный по защите прав предпринимателей Тверской области:

«Если редакцию закона не изменить, то российские регионы лишатся большого количества субъектов МСП и тысяч рабочих мест. Сейчас как никогда нужен переходный период, отсрочка вступления в силу запрета минимум на год»

Светлана Нижегородова, уполномоченный по защите прав предпринимателей в Калининградской области:

«Безусловно, эту отрасль бизнеса просто необходимо сохранить, оставив малому бизнесу возможность применения спецрежимов: либо в текущем формате без изменений, либо через иные, компромиссные, механизмы, например, агентский НДС.

Совсем недавно, совместно с представителями отрасли и сенатором от Калининградской области Александром Шендерюком-Жидковым, мы попытались оценить "масштаб бедствия" для региона от отмены льготных режимов для ювелиров. Если в цифрах, то это 531 предприятие с совокупной годовой выручкой 1,5 миллиарда рублей, где занято более 2000 человек».

(!) Финансовый университет при Правительстве Российской Федерации, по заказу «Гильдии ювелиров Урала», подготовил отчёт о выполнении научно-исследовательской работы «Разработка мотивированного обоснования целесообразности введения в действие с 01. 01. 2023 г. пунктов 2-3 статьи 1 Федерального закона от 09. 03. 2022 г. № 47-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ».

(!) Федеральное государственное бюджетное учреждение «Научно-исследовательский финансовый институт Министерства финансов Российской Федерации» (НИФИ) исследовало вопросы отмены права на применение специальных налоговых режимов, а именно: упрощенной системы налогообложения и патентной системы налогообложения, субъектами хозяйственной деятельности, осуществляющими деятельность по производству ювелирных изделий и других изделий из драгоценных металлов, а также оптовой либо розничной торговле ювелирными и другими изделиями из драгоценных металлов с 1 января 2023 г., установленной Федеральным законом от 09.03.2022 № 47-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

В результате исследования были сделаны выводы о наличии негативных последствий внедрения вышеуказанных новаций, которые окажут влияние на субъекты малого и среднего бизнеса, составляющие существенную долю российской ювелирной отрасли.

8 декабря 2022 г. Научно-исследовательский финансовый институт Министерства финансов Российской Федерации провел круглый стол «Новации в налогообложении ювелирной отрасли: оценка последствий», на котором были представлены направления совершенствования налогообложения субъектов малого и среднего бизнеса, осуществляющих деятельность в ювелирной отрасли. Итоговая резолюция направлена в Департамент налоговой политики Министерства финансов Российской Федерации.

Отмена специальных налоговых режимов коснется 97% субъектов ювелирной отрасли (14 934 субъекта, согласно данных реестра спецучета ФПП от 27.05.2022 и данных реестра МСП от 10.06.2022) - малый и средний бизнес (производство, опт, розница):

- закроется порядка 10000 предприятий торговли – около 88000 человек

- закроется 1 600 производственных предприятий и мастерских - около 22000 человек

В итоге 110 тысяч человек останутся без работы.

Следует учесть, что ювелирная отрасль (производство и торговля ювелирными изделиями) является частью отрасли ДМДК (драгоценные металлы и камни), которая включает в себя также добычу, переработку, скупку, ломбарды, огранку и т.д. Еще почти 4000 субъектов малого бизнеса закрытие такого количества малых предприятий коснется косвенно, но приведет в итоге и к их сокращению.

Негативные факторы для малого бизнеса:

1. Оплаченные затраты на УСН и ПСН нельзя будет отнести к затратам на ОСНО (п.2 ст.346.25 НК РФ), также не будет НДС к зачету, из этого следует что малые предприятия при реализации товаров после перехода на ОСНО заплатят 20% НДС + 20% налог на прибыль (или 13-15% НДФЛ) с себестоимости всех остатков. Итоговый налог составит 30-35%.

2. Увеличение налоговой нагрузки вырастает в 5-10 раз в расчёте от объёма торгового оборота (например УСН и ПСН налоговая нагрузка составляет 6% и 3-4% от выручки соответственно, будет при переходе на ОСНО оплачивать с реализации остатков 35% - налог на прибыль

3. Усложнение и удорожание стоимости ведения бухгалтерского учёта от 5 до 20 раз. Сегодня ИП на УСН и ПСН не имеют обязанности вести полноценный бухучет или могут вести его на аутсорсинге (5-15 тыс. руб. в месяц).

На ОСНО нужен только штатный бухгалтер, так как имеются высокие риски доначислений. Штатный бухгалтер на ОСНО будет уже оцениваться в 80-120 тыс. руб. с месяц (с налогами).

4. Создание неравных условия фактической оплаты налогов между малым и крупным. Малый бизнес заплатит в 10 раз больше.

Итоги отмены специальных налоговых режимов в ювелирной отрасли:

- В бюджет НЕ поступит 12.3 млрд руб. налогов с УСН и Патента

- Пособия по безработице - 3-5 млрд руб.

- Поступления НДС в бюджет от малого бизнеса составят не более 4 млрд руб. в год

- Минус 9 млрд руб. в год в бюджеты разных уровней.

По данным Минэкономразвития, малые предприятия платят примерно 12,5 млрд рублей налогов в год, или примерно 10% с оборота всех предприятий. Крупный бизнес выплачивает примерно ту же цифру, но это всего 2,9% от их оборота. Вычеты они получают за счет НДС.

По словам автора принятого в марте законопроекта, депутата Владислава Резника, общий объем дополнительных поступлений НДС в связи с отменой возможности применения специальных налоговых режимов в ювелирной отрасли составит 20-30 млрд рублей. Но по расчетам участников рынка, государство получит не более половины отзапланированного.

(!) Ювелирная отрасль: Последствия перехода на ОСНО

Инициатива ювелирного сообщества по возврату специальных режимов налогообложения (УСН и ПСН) в ювелирной отрасли была одобрена на сайте Российской общественной инициативы

(!) После отмены УСН ювелиры попадут в неравные условия: Анализ эксперта

ПОТРЕБИТЕЛИ ТОЖЕ ПОСТРАДАЮТ!

Помимо малого бизнеса, от изменения налоговых режимов пострадают и рядовые потребители - закрытие не менее 15000 субъектов предпринимательства приведет к тому, что потребители вынуждены будут довольствоваться лишь одноликой массовкой в крупных сетевых магазинах, а во множестве небольших населенных пунктов ювелирная розница исчезнет вовсе, а крупному бизнесу там открывать магазины не рентабельно. Помимо розницы, в России прекратят свою работу небольшие ювелирные бренды и ювелирные мастерские. Последние большую часть выручки получали именно от изготовления изделий на заказ, но с нового года государство обязало их перейти ОСНО.

По расчетам экспертов, в результате изменения налогообложения, ювелирные изделия в 2023 году подорожают не менее чем на 25%. С упрощенным режимом налогообложения (без налога на прибыль, на имущество организаций, НДС) рентабельность предприятий может достигать примерно 10,4%. С общим режимом налогообложения рентабельность может составлять 6%. А в переходный период с одного режима на другой без изменения стоимости товаров и торговой наценки рентабельность ювелирного магазина будет отрицательной (-2%). Чтобы сохранить рентабельность на среднем отраслевом уровне (от 8% до 12%), оставшимся на рынке предприятиям придется проиндексировать стоимость ювелирных изделий из старых запасов на 20% и увеличить торговую наценку ювелирного магазина с 75% до 110%, считают эксперты. Иначе магазины будут работать в убыток.

Минэкономразвития РФ поддержало ювелиров и рекомендовало Минфину отложить на 2 года вступление в силу решения о прекращении действия УСН и ПСН в ювелирной отрасли и направило письмо в Минфин и Минпромторг

Омбудсмен Борис Титов предложил сохранить в ювелирной отрасли спецрежимы

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь