В первом квартале инвестиционный спрос на золото превысил 550 тонн, свыше половины которого пришлось на инвестиции ETF (Exchange Traded Fund). Таким образом инвесторы защищают свои сбережения от последствий санкционного давления Запада на Россию, которое ведет к спаду в мировой экономике и разгону инфляции. В ближайшие кварталы одним из локомотивов спроса могут стать центральные банки развивающихся стран во главе с Россией, которые на фоне заморозки части российских золотовалютных резервов будут искать альтернативу активам, номинированным в долларах и евро.

Мировое производство золота и его потребление продолжают активно восстанавливаться после спада в 2020 году из-за пандемии коронавируса. Согласно данным World Gold Council (WGC), на фоне роста экономической активности в мире производство металла по итогам первого квартала 2022 года составило 1,156 тыс. тонн, что на 4% выше показателя аналогичного периода 2021 года. Этому способствовал как сильный рост переработки металла, которая выросла на 15% (до 310 тонн), так и увеличение добычи в шахтах, составившее по итогам квартала 856 тонн, прибавив год к году 3%. В своем отчете WGC отметило, что добыча оказалась рекордной для этого периода времени с первого квартала 2000 года.

Более стремительно растет потребление благородного металла. По данным WGC, спрос на золото за отчетный период вырос на 34%, до 1,234 тыс. тонн, максимальный квартальный результат с четвертого квартала 2018 года. Потребление металла уверенно растет с начала 2021 года, и за это время оно прибавило более чем 60%. Одновременно с этим заметно изменилась структура спроса. Во втором полугодии минувшего года спрос на драгоценный металл рос в основном за счет ювелирной отрасли, на которую приходилось 50–60% рынка. В минувшем квартале отрасль заняла менее 40% спроса (474 тонны), что на 4% меньше первого квартала 2021 года. В то же время отстававший инвестиционный спрос вырос втрое, до 550,7 тонны.

Инвесторы ищут защиту у ETF

Основным локомотивом инвестиционного спроса стали профессиональные инвесторы, которые активно вкладывали средства в биржевые ETF, ориентированные на золото. По данным WGC, за минувший квартал активы таких фондов выросли на 269 тонн, что на 95 тонн выше суммарных продаж за весь 2021 год. В итоге общие активы биржевых фондов обновили максимум за полтора года, превысив отметку 3,8 тыс. тонн. Это на 15% выше объема запасов золота Германии (занимает второе место в мире).

Ювелирные украшения

Спрос на ювелирные украшения упал в основном из-за двух стран — Индии и Китая,— на которые в сумме приходится 55–60% общего ежеквартального потребления ювелирных изделий. Спрос на золото со стороны индийских ювелиров снизился на 26% по сравнению с аналогичным периодом прошлого года, до 94 тонн. Китайские ювелиры снизили спрос на 8%, до 178 тонн. За исключением этих стран спрос в мире вырос, по оценкам WGC, на 7% по сравнению с аналогичным периодом прошлого года.

Негативное влияние на спрос со стороны ювелиров Индии и Китая оказало резкое повышение цен на золото в конце февраля на фоне начала спецоперации России на Украине. В начале марта цена благородного металла после полуторалетнего перерыва поднялась выше уровня $2 тыс. за тройскую унцию. По словам эксперта по фондовому рынку «БКС Мир инвестиций» Евгения Миронюка, в Индии спрос формируется преимущественно домохозяйствами, а они откладывали покупку в ожидании коррекции цен. Схожая картина и с китайскими покупателями. Об этом косвенно свидетельствует тот факт, что премия к цене золота в Лондоне, которая традиционно сопутствует продажам металла в КНР, снизилась до многолетнего минимума или даже стала отрицательной. По данным аналитика сектора металлургии аналитического управления «Открытие Research» банка «Открытие» Даниила Каримова, 6 мая дисконт в Китае к бенчмарку международной цены на золото составил $5 за унцию, 24 февраля дисконт на фоне резкого роста цены золота составил $28 за унцию, тогда как в 2021 году средняя премия находилась на уровне $6,1 за унцию.

На ювелирную отрасль Китая негативное влияние оказали локдауны, введенные в стране в первом квартале на фоне резкого роста числа зараженных коронавирусом.

«Нулевая терпимость к коронавирусу в Китае накладывает существенные ограничения на население, что может влиять на физическую возможность приобретения золота. Подобная ситуация, в частности, в 2020–2021 годах, была и в Индии, где население не могло покупать традиционные ювелирные изделия из-за закрытия розничных точек продаж»,— отмечает Даниил Каримов.

Инвестиционный спрос на золото вернулся к уровням, которые в последний раз наблюдались в первые месяцы пандемии в 2020 году. Как и два года назад, спрос на металл подстегнули опасения снижения темпов роста экономики. По данным апрельского опроса портфельных управляющих аналитиками Bank of America (BofA), число респондентов, не ожидающих ускорения темпов роста мировой экономики в ближайшие 12 месяцев, на 71% превысило число тех, кто продолжает верить в него. Столь пессимистичными настроения не были за более чем 30 лет исследований BofA. Если два года назад интересу к таким защитным вложениям способствовала пандемия коронавируса, то сейчас ключевую роль играют повышенные геополитические риски на фоне экономической войны США и Европы с Россией.

Добавляет привлекательности вложениям в металл бурный рост инфляции в мире, который стал следствием беспрецедентных санкций, введенных западными странами против России. В частности, в США инфляция год к году по итогам марта составила 8,5% — максимум с 1981 года. В Европе цены ускоряются так же быстро. Например, в Германии годовая инфляция составила в марте 7,3% против 5,1% в феврале. По данным опроса портфельных управляющих, проведенного аналитиками Bank of America, в апреле ожидания стагфляции выросли с 62% до 66% — максимума с августа 2008 года.

Основной прирост спроса на золотые ETF происходит за счет американских и европейских инвесторов, которые занимают на этом рынке почти 95%. «На фоне ралли фондовых рынков последних лет инвесторы из этих стран накопили существенный объем сбережений. Стремление защитить данные средства от инфляции, волатильности финансового сектора и растущей неопределенности приводят к росту спроса на традиционные защитные активы»,— поясняет аналитик сектора металлургии аналитического управления «Открытие Research» банка «Открытие» Даниил Каримов. ETF — один из наиболее ликвидных способов инвестиций в золото. Аналогичная тенденция наблюдается и на российском рынке. По данным Investfunds, если по итогам первого квартала частные инвесторы вложили в золотые розничные фонды (ОПИФы и БПИФы) 360 млн руб., то только в апреле — еще почти 400 млн руб.

Скупают слитки и монеты

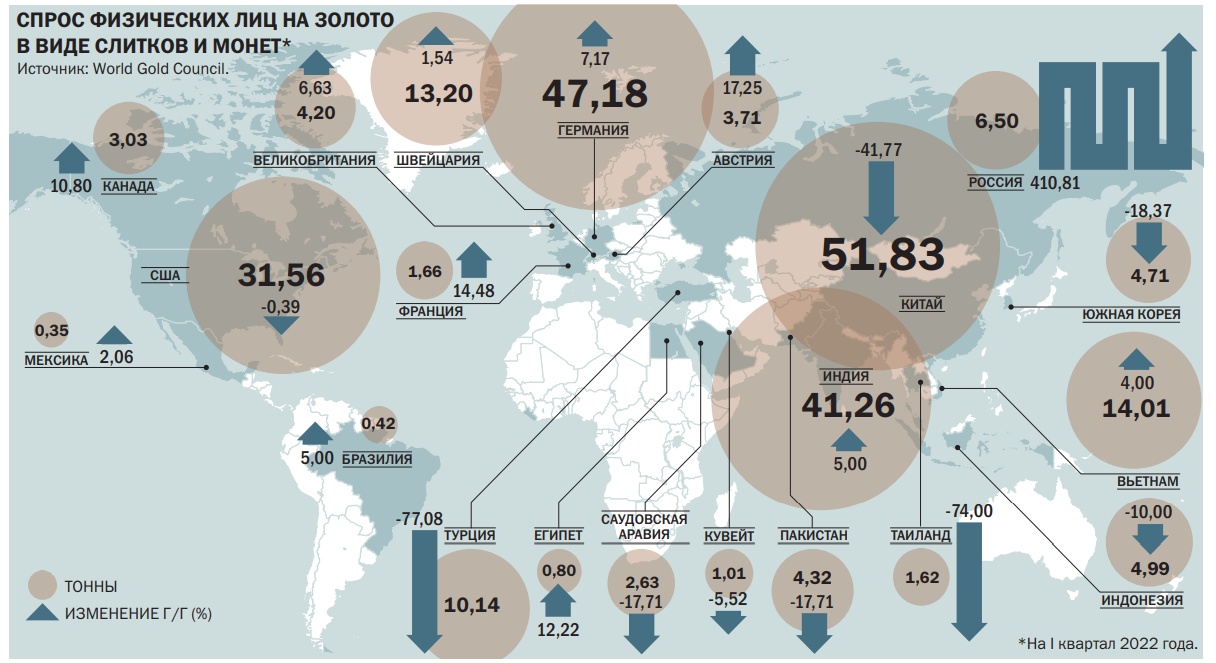

С начала года в мире отмечается падение спроса среди физлиц на слитки и монеты. По данным WGC, за квартал было куплено 282 тонны физического инвестиционного золота, что на 20% ниже показателя первого квартала 2021 года. Наиболее сильно упал спрос на слитки и монеты в Китае (с 89 тонн до 51,5 тонны) и в Турции (с 44,3 тонны до 10,1 тонны). В Японии инвесторы продали 9 тонн в виде слитков и монет.

Впрочем, во многих других странах за тот же период отмечается рост спроса частных инвесторов на физическое золото. В частности, в странах Ближнего Востока (на 2,6 тонны, до 17,1 тонны), в Европе (на 4,6 тонны, до 78,4 тонны), в Северной и Южной Америке (на 0,2 тонны, до 35,4 тонны). Физическое золото, как и «бумажное» (ETF), выступают важными защитными инструментами во многих развитых и развивающихся странах. По словам Даниила Каримова, традиционно состоятельные жители ЕС через инвестиции в золотые ETF или слитки стараются хеджировать риски волатильности финансовых рынков и резко выросшей инфляции.

«Текущие процентные ставки непривлекательны и не дают европейцам возможности защитить свои сбережения. Помимо этого, страны Европы тревожат события, происходящие на Украине, что в текущих условиях усиливает их мотив инвестировать в защитные активы»,— отмечает господин Каримов.

Абсолютным рекордсменом по темпам роста вложений в физическое инвестиционное золото оказалась Россия. За минувший квартал россияне купили слитков и монет на 6,5 тонны, что в пять раз выше показателя аналогичного периода прошлого года, это максимальный квартальный результат за все время наблюдений. Например, за весь прошлый год физические лица купили только 5,3 тонны физического инвестиционного металла. В условиях кризиса исторически классическим инструментом защиты россиян выступала валюта, которую все массово скупали в таких условиях, но в нынешней ситуации, на фоне введенных ограничений по движению капитала, этот актив показал низкую надежность. Поэтому частные инвесторы были вынуждены искать альтернативу, которой и стало золото. Подстегнуло интерес к металлу решение правительства отменить НДС на операции со слитками из драгметаллов, что сделало такие вложения гораздо более привлекательными даже на коротких горизонтах.

Абсолютным рекордсменом по темпам роста вложений в физическое инвестиционное золото оказалась Россия. За минувший квартал россияне купили слитков и монет на 6,5 тонны, что в пять раз выше показателя аналогичного периода прошлого года, это максимальный квартальный результат за все время наблюдений. Например, за весь прошлый год физические лица купили только 5,3 тонны физического инвестиционного металла. В условиях кризиса исторически классическим инструментом защиты россиян выступала валюта, которую все массово скупали в таких условиях, но в нынешней ситуации, на фоне введенных ограничений по движению капитала, этот актив показал низкую надежность. Поэтому частные инвесторы были вынуждены искать альтернативу, которой и стало золото. Подстегнуло интерес к металлу решение правительства отменить НДС на операции со слитками из драгметаллов, что сделало такие вложения гораздо более привлекательными даже на коротких горизонтах.

ЦБ и золотые потоки

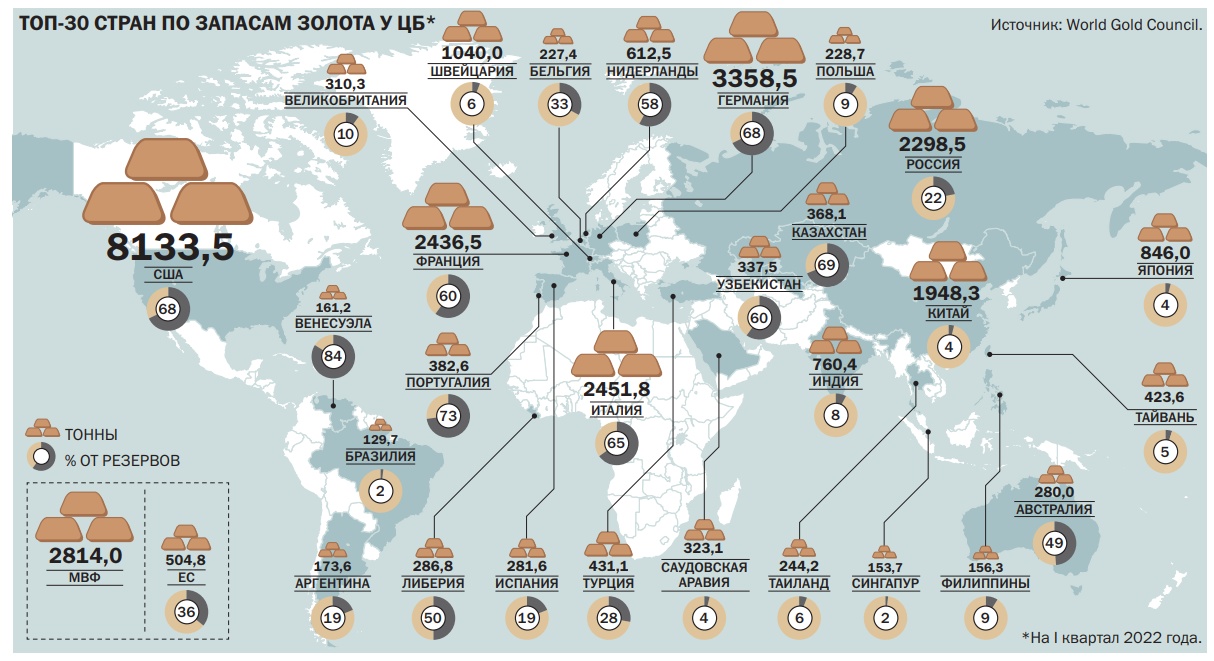

Активными покупателями благородного металла выступают центральные банки. По итогам первого квартала объем золота в золотовалютных резервах мировых ЦБ вырос на 84 тонны, что на 29% меньше прироста за аналогичный период прошлого года. На фоне геополитического кризиса и растущей инфляции чистый спрос центральных банков на золото был не столь заметен из-за крупных продаж металла со стороны отдельных ЦБ, отмечается в отчете WGC.

Крупнейшим покупателем металла в минувшем квартале стал центробанк Египта, который приобрел за отчетный период 44 тонны металла, увеличив его объем в резервах сразу на 54%, до 125 тонн (19% от всех резервов). Вторым по величине покупателем стал ЦБ Турции, купивший за квартал 37 тонн золота. Это привело к тому, что общий объем запасов металла у турецкого центробанка превысил 430 тонн, что составляет 28% от общего объема резервов банка. Индия приобрела 6 тонн, доведя запасы золота до 760 тонн (8% от общего объема резервов). Заметными покупателями металла стали Ирландия и Эквадор, закупившие 3 и 4 тонны соответственно. «В заявлении (ЦБ Эквадора) отмечается, что владение золотом имеет жизненно важное значение, поскольку оно представляет собой актив-убежище, цена которого растет в периоды неопределенности на финансовых рынках и геополитических рисков»,— говорится в отчете WGC.

Объем золота, приобретенного центробанками, мог быть и выше, если бы не точечные продажи со стороны отдельных ЦБ. Крупнейшим продавцом металла выступили центробанки Казахстана и Узбекистана, которые за квартал продали 34 и 25 тонн золота. Данные WGC свидетельствуют о том, что Банк России сократил золотые резервы на 3 тонны, что похоже на использование металла при чеканке инвестиционных монет.

Продажи золотых монет

По данным WGC (основанным на оценке Монетного двора США), по итогам первого квартала совокупные продажи монет American Eagle и Buffalo достигли 518 тыс. унций (более $1 млрд), что является вторым по величине объемом продаж в данный период года, уступая только показателю первого квартала 1999 года.

Спросу на золото со стороны ряда мировых ЦБ могли способствовать и ожидания скорого ужесточения денежно-кредитной политики со стороны ФРС. В марте американский финансовый регулятор поднял базовую ставку на 0,25 процентного пункта (п. п.), а в начале мая — еще на 0,5 п. п., до 0,75–1% годовых. «Центробанки сильно ограничены в возможностях выбора активов для закупки в свои резервы (в основном это гособлигации развитых стран и золото.— "Деньги"). В первом квартале государственные облигации США начали дешеветь в преддверии заседания ФРС. Мировые ЦБ прекратили скупку гособлигаций в ожидании стабилизации их цен и стали активно скупать золото в свои резервы»,— отмечает ведущий аналитик ПСБ Алексей Головинов.

Дополнительным фактором, который послужил причиной увеличения объемов закупок металла, стали введенные санкции в отношении золотовалютных резервов (ЗВР) России. В первом квартале Евросоюз и США запретили все трансакции с Банком России. Впоследствии к санкциям присоединились Япония и Канада. В итоге замороженными оказались активы на $300 млрд.

В таких условиях, как считает Алексей Головинов, центробанки могут пересмотреть свое отношение к государственным ценным бумагам развитых стран. «Довольно длительное время центральные банки развивающихся стран имели низкую долю золота в своих ЗВР, предпочитая более ликвидные валюты. В последнее время системные риски значительно выросли, что привело к необходимости пересмотра структуры резервов и увеличению доли золота»,— отмечает аналитик по товарным рынкам «Открытие Инвестиций» Оксана Лукичева.

Российский ЦБ возвращается на рынок золота

Самым большим событием в минувшем квартале стало решение ЦБ России возобновить закупки золота у отечественных производителей после введения международных санкций. Начиная с 2014 года ЦБ был крупным покупателем золота среди центробанков и за семь лет приобрел 1,236 тыс. тонн металла, доведя его объемы почти до 2,3 тыс. тонн. Однако начиная со второго квартала 2020 года регулятор перестал покупать металл. По мнению Оксаны Лукичевой, в среднем ЦБ может приобретать в год 200–250 тонн металла.

«ЦБ РФ сейчас является единственным крупным покупателем золота российских золотодобытчиков, что позволяет покупать золото у коммерческих банков с дисконтом в 15%»,— отмечает госпожа Лукичева.

Золото — универсальный инвестиционный актив, обладающий защитными свойствами не только от экономических, но и системных рисков — таких как заморозка активов. Однако для этого центробанк должен хранить металл в своей юрисдикции, иначе санкциями доступ к ним может оказаться заблокированным. Наглядным примером таких рисков стало решение Банка Англии в 2019 году под давлением США отказать Венесуэле в возвращении хранившегося там золота. Неудивительно, что некоторые ЦБ последнее время активно возвращали свое золото из хранилищ США. В частности — эту операцию с разным успехом проводили Турция, Германия и Нидерланды.

В марте российский ЦБ отмечал, что все золото из золотовалютных резервов находится в собственных хранилищах на территории страны. Конечно, остаются риски при продаже золота на международном рынке, но они надуманны, считают аналитики. Как отмечает Оксана Лукичева, золото, закупленное в ЗВР, в принципе не продается.

«Если необходимо привлечь капитал под него, то оно сдается в лизинг. Продажа происходит в крайних случаях и вряд ли будет производиться прямым путем через мировой рынок»,— отмечает госпожа Лукичева.

Оставить комментарий

Для того, чтобы оставить комментарий, авторизуйтесь или зарегистрируйтесь.