Минфин России доработал пакет поправок в налоговое законодательство ко второму чтению. Документ, подготовленный с учетом предложений бизнеса, несет как технические послабления, так и серьезные изменения в налоговой нагрузке, особенно для ювелирных компаний, использующих специальные режимы налогообложения (УСН, ПСН).

Ключевые изменения, которые напрямую затронут ювелирное предпринимательство:

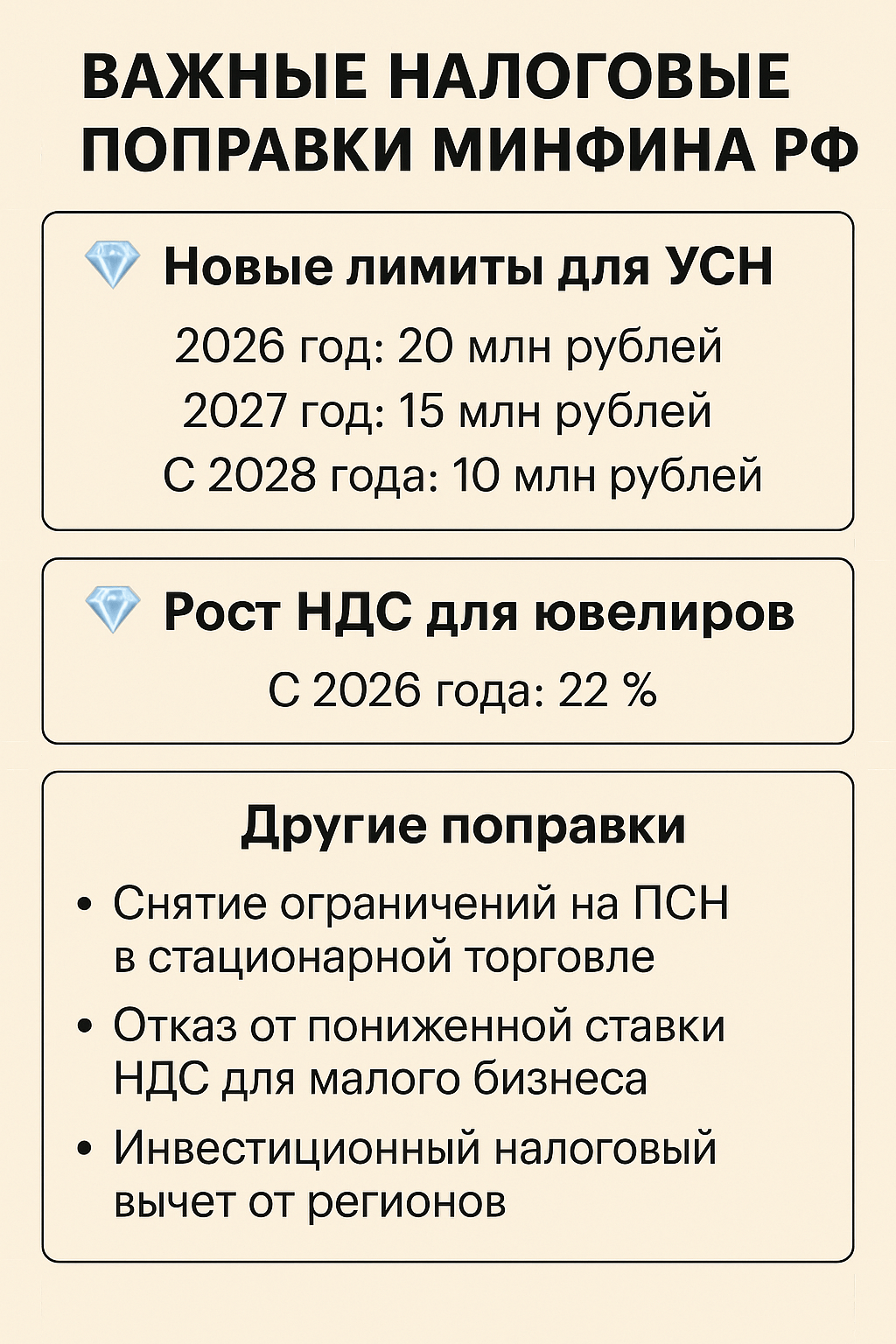

1. Критическое снижение порога УСН: Возвращение НДС для «серебряных» ювелиров

Самое существенное изменение касается тех предпринимателей (ООО и ИП), которые имеют право применять Упрощенную систему налогообложения (УСН) — то есть работают исключительно с изделиями из серебра.

Минфин предлагает поэтапное снижение порога доходов, после которого налогоплательщики на УСН обязаны будут платить НДС:

2026 год: порог доходов составит 20 млн рублей.

2027 год: порог доходов составит 15 млн рублей.

С 2028 года: порог доходов составит 10 млн рублей.

Вывод для бизнеса: Снижение порога до 10-20 млн рублей фактически лишает УСН основного преимущества (освобождения от НДС) для всех, кроме микробизнеса. Успешные ювелирные компании, работающие с серебром и имеющие выручку выше этих лимитов, столкнутся с резким ростом налоговой нагрузки и будут вынуждены перейти на Общую систему налогообложения (ОСНО) или искать альтернативы (например, АУСН).

2. Изменение ставки НДС для ювелиров на ОСНО

В рамках общей налоговой реформы, частью которой являются эти поправки, планируется повышение основной ставки НДС с 20% до 22% с 2026 года.

Влияние: Это изменение прямо затронет всех производителей и продавцов ювелирных изделий из золота, платины и других драгоценных металлов, которые с 2023 года обязаны находиться на ОСНО. Для них это приведет к прямому увеличению налоговой нагрузки на 2 процентных пункта.

Другие важные поправки для предпринимателей:

Патентная система (ПСН): Предлагается не ограничивать возможность применения ПСН в сфере стационарной торговли, что является положительным сигналом для ИП, использующих патент при розничной продаже ювелирных изделий из серебра.

Отказ от пониженной ставки НДС: Малому бизнесу, впервые ставшему плательщиком НДС, разрешается однократно в первый год отказаться от применения пониженной ставки НДС (если она была предусмотрена) до истечения 3-х летнего срока.

-

Инвестиционный налоговый вычет: Регионам дается право устанавливать инвестиционный налоговый вычет по расходам по своему усмотрению, что может стать инструментом стимулирования для ювелирных производств, в случае принятия соответствующих региональных законов.

Унификация налогообложения ИП: Доходы физлиц в виде процентов по банковским вкладам будут облагаться только НДФЛ, исключаясь из налоговой базы ИП на спецрежимах, что упростит расчет налогов для предпринимателей.

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь