21 октября 2021 г. в рамках Международной выставки часов, аксессуаров, украшений «Moscow Watch Expo» состоялась конференция «Особенности внедрения ГИИС ДМДК в сфере торговли часами, содержащими элементы из ДМДК». На мероприятии выступили ведущие эксперты отрасли драгоценных металлов и драгоценных камней от Ассоциации "Гильдия ювелиров России".

Что такое ГИИС ДМДК и какое отношение имеет эта система к рынку часов?

ГИИС ДМДК – это государственная интегрированная информационная система в сфере контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота

1. ГИИС ДМДК создается в следующих целях: 1) обеспечение прослеживаемости (учета) драгоценных металлов, драгоценных камней и изделий из них в целях осуществления контроля за обращением драгоценных металлов и драгоценных камней, а также подтверждения их подлинности и легальности происхождения;

…

4. Информацию в ГИИС ДМДК обязаны представлять следующие субъекты: …

3) юридические лица и индивидуальные предприниматели, осуществляющие операции с драгоценными металлами и драгоценными камнями и состоящие на специальном учете;

…

(Статья 12.2. Федерального закона от 26.03.1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях»)

специальный учет - ведение реестра осуществляющих операции с драгоценными металлами и драгоценными камнями организаций и индивидуальных предпринимателей, не предполагающее взимания сбора за внесение указанных организаций и индивидуальных предпринимателей в этот реестр;

драгоценные металлы - золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях, ювелирных и других изделиях, монетах, ломе и отходах производства и потребления;

драгоценные камни - природные алмазы, изумруды, рубины, сапфиры и александриты, а также природный жемчуг в сыром (естественном) и обработанном виде. К драгоценным камням приравниваются уникальные янтарные образования в порядке, устанавливаемом Правительством Российской Федерации. Не являются драгоценными камнями материалы искусственного происхождения, обладающие характеристиками (свойствами) драгоценных камней;

(Статья 1. Федерального закона от 26.03.1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях»)

Так какие же организации, работающие на часовом рынке России, и при каких условиях должны:

- становиться на учет в Федеральной пробирной палате,

- регистрироваться в системе ГИИС ДМДК,

- в процессе деятельности передавать в ГИИС ДМДК сведения об обороте часов с элементами из ДМДК?

Необходима постановка на учет в Федеральной пробирной палате, регистрация в системе ГИИС ДМДК и передача в ГИИС ДМДК данных об обороте часов с элементами из ДМДК для:

- компаний-экспортеров и импортеров часов с ДМДК;

- российских производителей часов с ДМДК, в том числе собирающих часы из полуфабрикатов или дорабатывающих их;

- оптовых и розничных торговых организаций, работающих с часами с ДМДК;

- компаний, осуществляющих ремонт часов с ДМДК в части замены корпусов из драгоценных металлов;

- компаний, осуществляющих перевозку часов с ДМДК.

Важно, что необходимость работы в ГИИС ДМДК, равно как необходимость вставать на специальный учет в Федеральной пробирной палате (через регистрацию в ГИИС ДМДК) возникает даже в том случае, если доля часов, содержащих драгоценные металлы и/или драгоценные камни в общем обороте компании совсем мала. Даже если это единственная позиция товарной номенклатуры.

Что такое «часы с драгоценными металлами и/или драгоценными камнями» в смысле пробирного надзора и учета в ГИИС ДМДК?

Работа с какими часами «с драгоценными металлами и/или драгоценными камнями» не требует постановки субъекта на специальный учет в Федеральной пробирной палате и ведения учета их оборота в ГИИС ДМДК?

Постановке на специальный учет подлежат юридические лица и индивидуальные предприниматели, осуществляющие операции с драгоценными металлами и драгоценными камнями (далее - юридические лица и индивидуальные предприниматели), за исключением:

…

н) юридических лиц и индивидуальных предпринимателей, осуществляющих торговлю изделиями, изготовленными из недрагоценных металлов с покрытием из драгоценных металлов.

(Пункт 2 «Правил ведения специального учета юридических лиц и индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями», утв. постановлением Правительства РФ от 01.10.2015 № 1052).

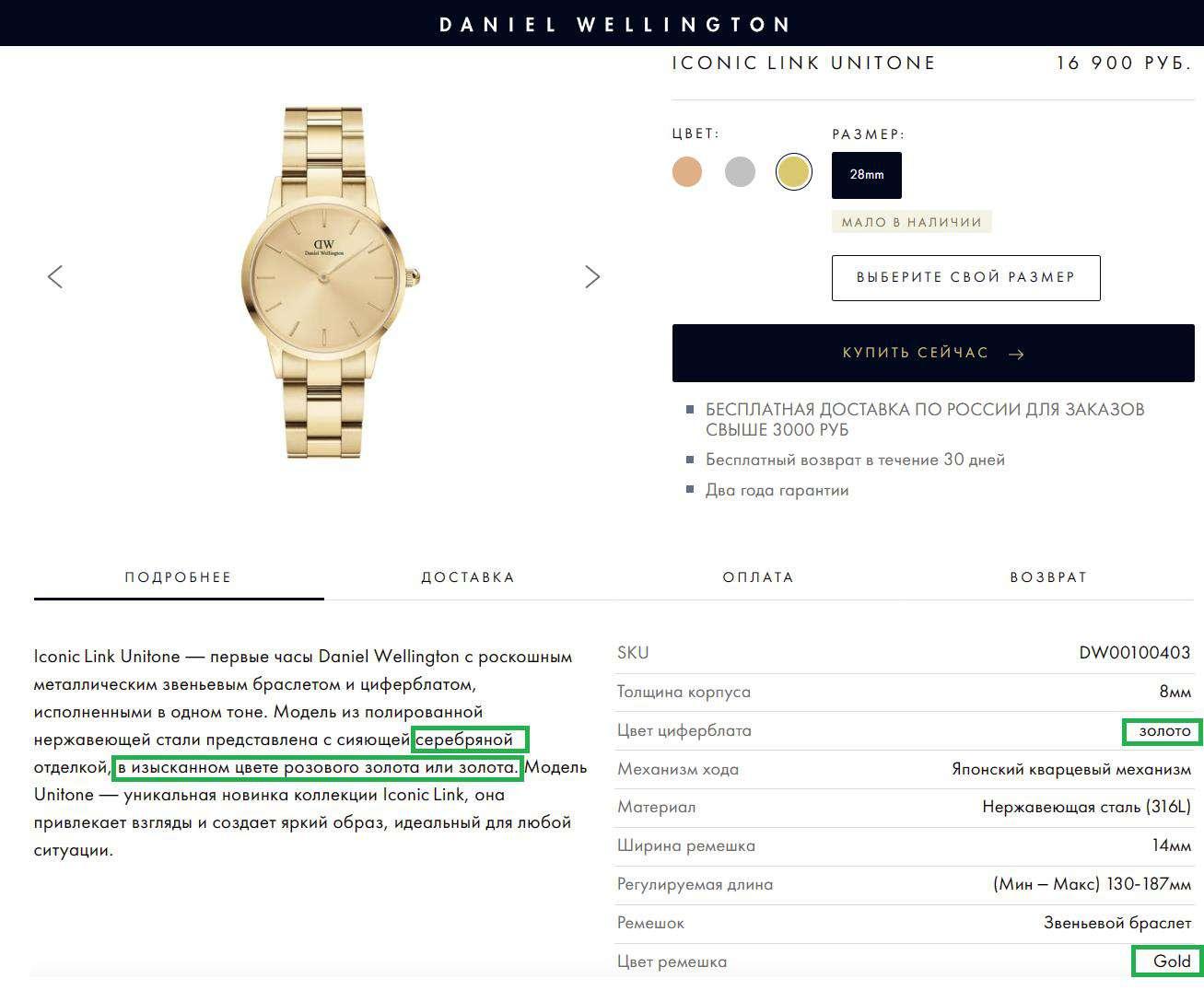

Таким образом, торговля часами, имеющими корпус из нержавеющей стали, покрытый золотом (все равно, какого цвета), и не имеющими в своем составе иных элементов из ДМ и ДК, учета в ГИИС ДМДК не требует.

Однако производители часов, осуществляющие покрытие драгоценными металлами, под ГИИС ДМДК попадают!

Само собой, не требует контроля в ГИИС ДМДК оборот часов без присутствия в них драгоценных металлов и драгоценных камней.

Тем не менее, участникам часового рынка следует соблюдать разумную осторожность в маркетинговых посылах, корректно упоминая в рекламных материалах наличие в часах ДМ и ДК.

Упоминание слов «серебро», «золото», «бриллианты» и т.д. может вызвать естественный интерес у сотрудников Федеральной пробирной палаты, а в случае введения потребителя в заблуждение – и у Роспотребнадзора.

ВАЖНО:

необходимость становиться на учет в Федеральной пробирной палате, регистрироваться в системе ГИИС ДМДК и в процессе деятельности передавать в ГИИС ДМДК сведения об обороте часов с элементами из ДМДК НЕ СВЯЗАНА:

- ни со стоимостью часов с ДМДК,

- ни с объемом оборота у субъекта рынка,

- ни со страной-изготовителем часов,

- ни с количеством ДМ и ДК в часах.

Исключение - торговля часами с покрытием корпусов ДМ, не требующая контроля в системе ГИИС ДМДК.

К каким специфическим особенностям применения ГИИС ДМДК на часовом рынке нужно подготовиться?

Если для ювелирной компании в ГИИС ДМДК необходимо передавать данные по обороту всех позиций ювелирных изделий, то для участников часового рынка – только по позициям, содержащим ДМ или ДК.

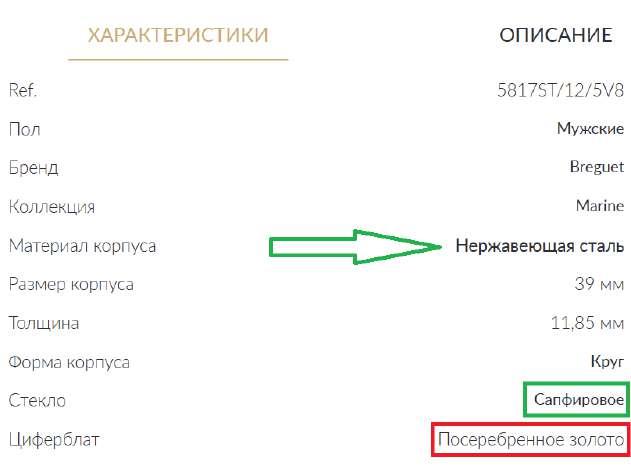

Проблема в том, что наличие в часах ДМ и ДК не всегда очевидно и не всегда их количество и характеристики указываются производителем при их ввозе в Россию.

Часы в корпусе из нержавеющей стали также могут иметь элементы, содержащие ДМ или ДК, что делает необходимым их оборот проводить через ГИИС ДМДК.

При этом участник оборота таких часов должен состоять на учете в Федеральной пробирной палате и быть зарегистрирован в ГИИС ДМДК.

Главная особенность часов как возможного объекта учета в ГИИС ДМДК заключается в том, что стоимость содержащихся в часах драгоценных металлов и драгоценных камней может быть исчезающе мала на фоне высокой стоимости часового механизма и бренда производителя.

Тем не менее, нормативно-правовая база не дает никаких скидок и оборот подобных изделий, содержащих ДМ и/или ДК, требует учета в системе ГИИС ДМДК.

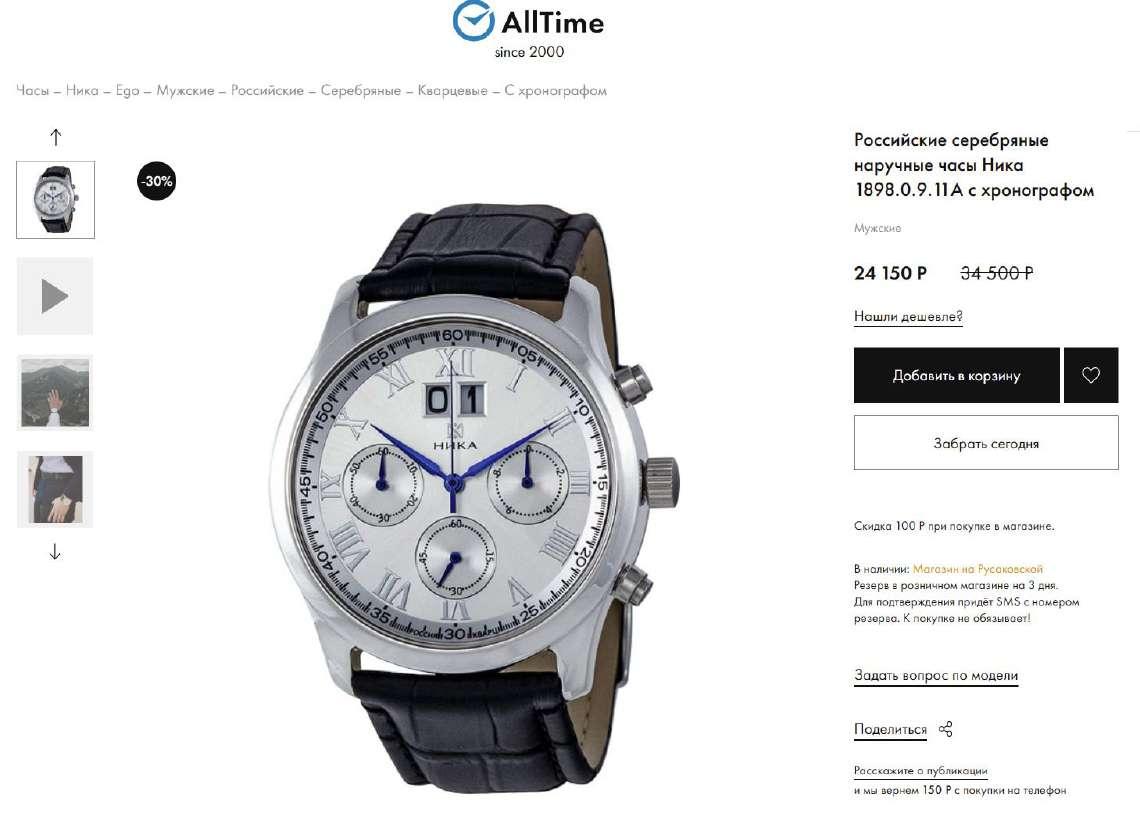

Проблемы с наличием в часах драгоценных металлов могут возникнуть даже в тех случаях, когда корпус часов изготовлен из недрагоценных материалов, но драгоценные металлы использованы при изготовлении лишь отдельных элементов.

В рассмотренном примере количество золота, примененного при изготовлении циферблата, может быть не только очень мало, но и не указываться вообще в сопроводительной к часам документации.

Тем не менее, исходя из действующей нормативной правовой базы, при обороте таких часов требуется использование ГИИС ДМДК, причем необходимо указание массы золота в часах.

Отсутствие необходимости опробования и клеймения часов с внутренними элементами из драгоценных металлов еще не означает отсутствия необходимости применения при их обороте ГИИС ДМДК.

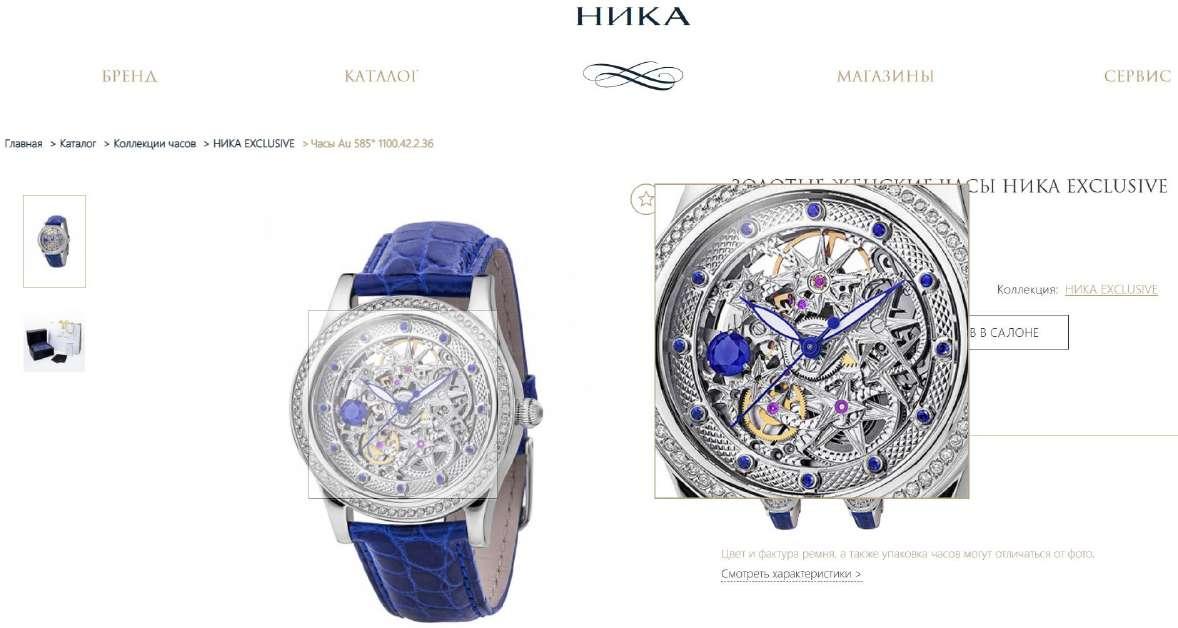

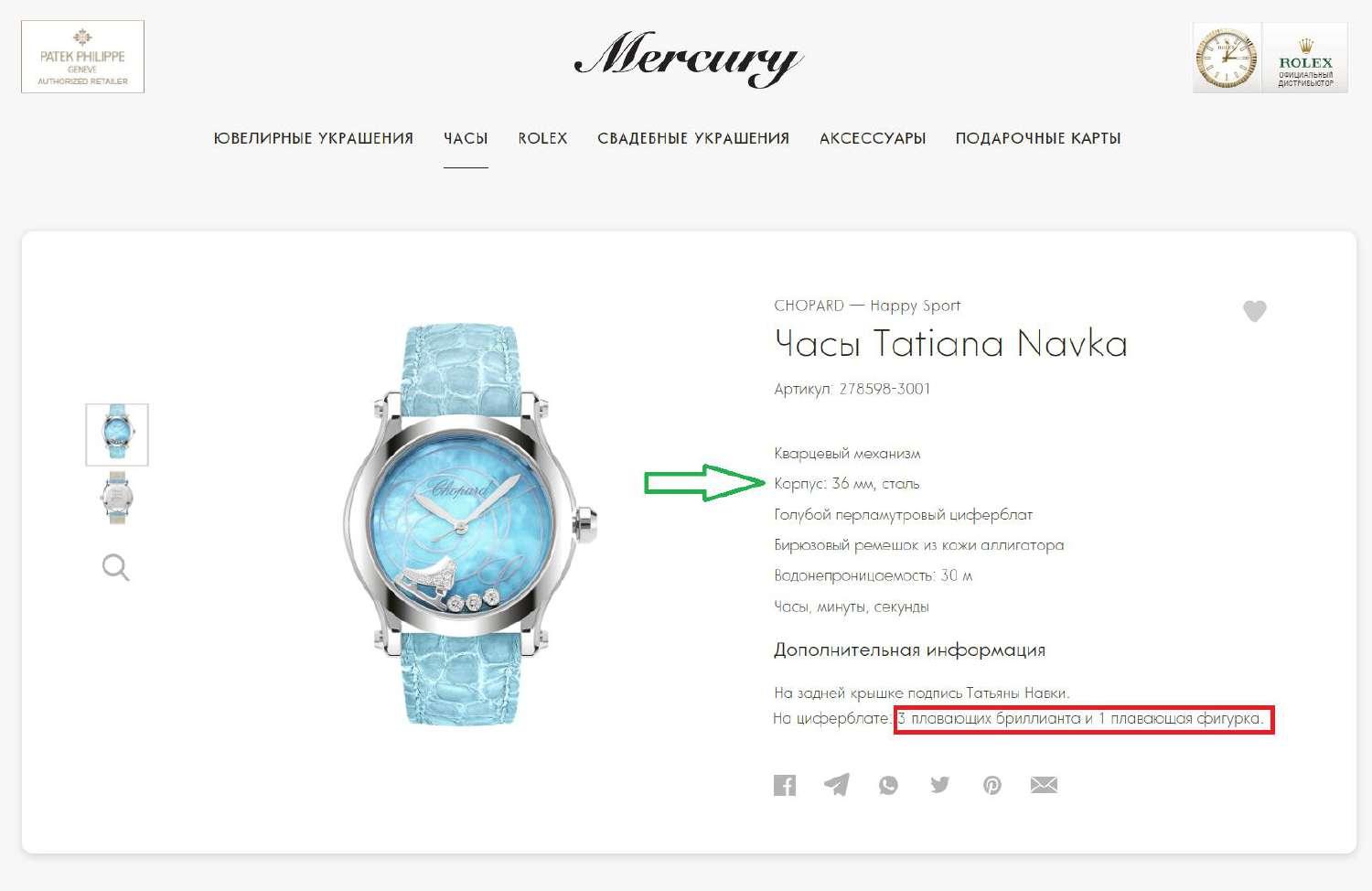

Аналогично, оборот часов, не содержащих драгоценные металлы, но содержащих драгоценные камни, также должен осуществляться с использованием ГИИС ДМДК. Пример:

Еще больше проблем с точки зрения учета операций в ГИИС ДМДК может повлечь использование в часах цветных драгоценных камней – здесь много геммологических аспектов. Что важно знать:

- драгоценные камни в РФ – это только природные алмазы, рубины, синие сапфиры, изумруды и александриты, и только их оборот требует учета в ГИИС ДМДК;

- синтетические камни, включая бриллианты, изготовленные из синтетических алмазов, а также синтетические изумруды, рубины, сапфиры, александриты, «кристаллы Swarovski» и фианиты не являются ДК и не требуют учета в ГИИС ДМДК;

- «сапфировое стекло» часов и «рубиновые камни» часового механизма никогда не производятся из природных сапфира и рубина – это не драгоценные камни, их учет в ГИИС ДМДК не нужен.

«Рубиновые камни» в часовом механизме – это не ДК!

Рассмотрим пример, когда количество драгоценных камней, использованных в часах (и их общая масса), указываемая в рекламных материалах (и, вероятно, в сопроводительной к часам документации), не соответствуют данным, которые следует сообщать об этих часах в ГИИС ДМДК.

В данном примере из 42 упоминаемых драгоценных камней таковыми по российскому законодательству являются всего 11 штук, причем 4 камня являются не сапфирами, а рубинами.

Насколько критическими могут трактоваться данные неточности при сообщении информации в ГИИС ДМДК, вопрос открытый.

Итак, если среди товарной номенклатуры есть часы, содержащие, согласно оговоренным выше условиям, драгоценные металлы и драгоценные камни, то организации необходимо состоять на учете в Федеральной пробирной палате, быть зарегистрированными в ГИИС ДМДК и передавать туда данные об обороте таких (содержащих ДМ и ДК) часов.

Какой установлен порядок работы в ГИИС ДМДК?

Порядок внедрения ГИИС ДМДК установлен единым для всех, кто работает с драгоценными металлами и камнями – это постановление Правительства РФ от 26 февраля 2021 г. № 270 и введенные им «Правила функционирования государственной интегрированной информационной системы в сфере контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота» (далее – Постановление и Правила).

Постановлением установлены этапы ввода ГИИС ДМДК. На 21 октября 2021 года уже начато добровольное внесение в ГИИС ДМДК сведений (информации) о ювелирных и других изделиях из ДМДК, представляемых на опробование, анализ и клеймение государственным пробирным клеймом (как отечественного производства, так и ввезенных).

1 сентября 2021 года все организации, совершающие операции с драгоценными металлами и драгоценными камнями, должны были встать на специальный учет в Федеральной пробирной палате посредством системы ГИИС ДМДК.

Следующий этап внедрения ГИИС ДМДК – это фиксация во всех организациях остатков ДМ и ДК, изделий из них на 1 января 2022 года и передача этих сведений в ГИИС ДМДК до 15.01.2022 года с последующим уточнением до 01.04.2022 г.

Вопрос: а все ли участники рынка, работающие с часами, содержащими ДМ и ДК (а не только корпуса из ДМ) уже встали через ГИИС ДМДК на учет в Федеральной пробирной палате? И есть ли понимание того, что действующая сегодня отраслевая нормативная правовая база требует осуществлять оборот часов, содержащих ДМДК в любом виде, кроме покрытия, через передачу данных в систему ГИИС ДМДК?

Следующий, важнейший этап введения ГИИС ДМДК в строй, начинается с 1 марта 2022 года, когда оборот любых ДМДК и изделий, содержащих ДМ и ДК, кроме остатков по ювелирным изделиям (часы как «другие изделия» в исключения не вошли), «осуществляться только при наличии средств идентификации».

Под наличием средств идентификации понимается печатание на сопроводительном к изделию с ДМДК материальном носителе (ярлыке, бирке) DataMatrix кода, в который занесен 16- ти разрядный десятичный уникальный идентификационный номер изделия (УИН), также этот же УИН в виде последовательности из 16-ти арабских цифр.

УИН генерируется Оператором ГИИС ДМДК (роль которого выполняет АО «Гознак») по запросу через ГИИС ДМДК от участника рынка и затем сообщается ему через систему для печати на материальном носителе.

Практическая работа в ГИИС ДМДК с ювелирными изделиями (т.е. получение от Оператора УИН и сообщение данных об обороте) технически сможет осуществляться двумя способами:

- в ручном режиме, через формы ввода в личном кабинете на сайте ГИИС ДМДК (https://dmdk.ru);

- в автоматизированном режиме, через интеграционный пакет программ учетной системы предприятия (например, на базе «Бухгалтерия 1С Ювелир»). Пакет таких программ у ряда разработчиков в настоящее время готовится.

Для работы в ГИИС ДМДК с часами, содержащими ДМ и/или ДК, возможно, потребуется своя, особая версия программного обеспечения для автоматизации работы с ГИИС ДМДК.

Алгоритм работы в ГИИС ДМДК с часами, содержащими драгоценные металлы и/или драгоценные камни, будет, вероятно, двух типов*:

- если корпуса часов изготовлены из платины, золота или (только для импортируемых часов) из серебра, то такие часы будут должны направляться на опробование и клеймение в подразделения Федеральной пробирной палаты, где на корпус часов будет нанесен DataMatrix код, содержащий УИН данного изделия, после чего уже владелец часов должен будет распечатать этот DataMatrix код на бирке часов и о дальнейшем их обороте данные должны будут передаваться участниками оборота в ГИИС ДМДК;

- если корпуса часов изготовлены из недрагоценных материалов (в том числе – с покрытием драгоценными металлами), но при этом содержат элементы, из драгоценных металлов (например, циферблат или стрелки) и драгоценных камней (например, бриллианты на циферблате), то такие часы будут должны регистрироваться в ГИИС ДМДК как содержащие соответствующие ДМДК, а их владелец должен будет получить от Оператора ГИИС ДМДК для часов УИН, распечатать на бирке часов DataMatrix код с этим УИН и дальнейший оборот часов будет должен сопровождаться передачей сведений об обороте в ГИИС ДМДК.

* Необходимо отметить, что в нормативной правовой базе, относящейся к ГИИС ДМДК, часам, содержащим драгоценные металлы и драгоценные камни, не уделено отдельное внимание.

До издания возможных подзаконных нормативных правовых актов, вводящих особые правила оборота часов с корпусами из недрагоценных материалов, но содержащих ДМДК в своем составе, условия оборота таких часов по умолчанию подпадает под условия оборота «других изделий», содержащих ДМДК.

Важно отметить, что согласно Статье 33 Правил, в случае ввоза продукции в РФ из государств, не входящих в Евразийский экономический союз, нанесение средств идентификации на материальный носитель, сопровождающий продукцию, осуществляется участником оборота продукции, ювелирных изделий до помещения продукции под таможенную процедуру выпуска продукции для внутреннего потребления.

Что нужно передавать в ГИИС ДМДК участнику рынка?

Объем данных, требующихся для передачи в ГИИС ДМДК от участника рынка, будет определен формами и форматами для каждого вида ДМ и ДК.

Так, для участников рынка ювелирных изделий, объем данных, необходимых для передачи в ГИИС ДМДК, выглядит следующим образом:

Итак, если ГИИС ДМДК для определенного участника часового рынка становится неизбежностью, то для работы в системе ему придется приобрести технические средства:

- персональный компьютер,

- принтер штриховых кодов,

- сканер штриховых кодов,

- оптический считыватель микро DataMatrix кода с корпусов часов.

Перечисленное выше оборудование, необходимое для взаимодействия с ГИИС ДМДК, стоит порядка 330 тысяч рублей на одного участника оборота.

Кроме того, участнику рынка необходимо получить усиленную квалифицированную электронную подпись, т.к. обмен с ГИИС ДМДК осуществляется исключительно по криптографически защищенным каналам.

Также следует учитывать, что участнику рынка потребуется IT-специалист, способный уверенно обеспечивать взаимодействие с ГИИС ДМДК (на практике такое взаимодействие нередко вызывает проблемы).

С какими санкциями могут столкнуться участники часового рынка, не выполняющие предписания действующего законодательства?

Статья 15.43. Ведение деятельности, связанной с осуществлением операций с драгоценными металлами и (или) драгоценными камнями, без постановки на специальный учет либо несвоевременное представление заявления о внесении изменений в карту специального учета

1. Ведение деятельности, связанной с осуществлением операций с драгоценными металлами и (или) драгоценными камнями, без постановки на специальный учет в государственном учреждении, наделенном функциями в сфере производства, использования и обращения драгоценных металлов, если такая постановка является обязательной, - влечет наложение административного штрафа на индивидуальных предпринимателей в размере от восьмидесяти тысяч до ста тысяч рублей; на юридических лиц - от ста двадцати тысяч до ста сорока тысяч рублей.

2. Нарушение установленного срока представления заявления о внесении изменений в карту специального учета в государственное учреждение, наделенное функциями в сфере производства, использования и обращения драгоценных металлов, - влечет наложение административного штрафа на индивидуальных предпринимателей в размере от тридцати тысяч до пятидесяти тысяч рублей; на юридических лиц - от шестидесяти тысяч до восьмидесяти тысяч рублей.

Статья 15.46. Нарушение обязательных требований при обращении драгоценных металлов, драгоценных камней и продукции из них

1. Действия, выражающиеся в переходе права собственности и иных имущественных прав на драгоценные металлы, драгоценные камни и продукцию из них, в том числе их использование в качестве залога, с нарушением установленных законодательством обязательных требований - влекут наложение административного штрафа на граждан в размере от восьмидесяти тысяч до ста тысяч рублей; на индивидуальных предпринимателей - от ста двадцати тысяч до ста сорока тысяч рублей; на юридических лиц - от ста шестидесяти тысяч до ста восьмидесяти тысяч рублей.

2. Нарушение установленных законодательством обязательных требований при перевозке драгоценных металлов, драгоценных камней и продукции из них - влечет наложение административного штрафа на индивидуальных предпринимателей в размере от пятидесяти тысяч до семидесяти тысяч рублей; на юридических лиц - от семидесяти тысяч до ста тысяч рублей.

Стататья 15.47. Нарушение обязательных требований к учету и хранению драгоценных металлов, драгоценных камней и продукции из них, представлению отчетности или проведению инвентаризации

1. Нарушение правил учета драгоценных металлов, драгоценных камней и продукции из них, непредставление отчетности по установленным законодательством формам о движении драгоценных металлов и драгоценных камней в любом виде, состоянии либо представление отчетности, содержащей недостоверные сведения о фактическом расходе драгоценных металлов и драгоценных камней, - влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей; на индивидуальных предпринимателей - от тридцати тысяч до шестидесяти тысяч рублей; на юридических лиц - от пятидесяти тысяч до восьмидесяти тысяч рублей.

2. Нарушение правил хранения и инвентаризации драгоценных металлов, драгоценных камней и продукции из них - влечет наложение административного штрафа на должностных лиц в размере от сорока тысяч до семидесяти тысяч рублей; на индивидуальных предпринимателей - от пятидесяти тысяч до восьмидесяти тысяч рублей; на юридических лиц - от восьмидесяти тысяч до ста тысяч рублей.

Как избежать необходимости состоять на учете в Федеральной пробирной палате, быть зарегистрированным в ГИИС ДМДК и передавать туда данные об обороте часов?

Для этого необходимо не иметь в обороте (в том числе в складских остатках) часов, содержащих:

- драгоценные металлы (серебро, золото, платину), причем не только в части корпусов из данных ДМ, но и в части иных элементов часов (циферблат, стрелки и т.д.). Исключение – покрытие драгоценными металлами, наличие которого не приводит к пробирному надзору;

- драгоценные камни (бриллианты из природных алмазов, природные изумруды, рубины, синие сапфиры и александриты).

Ассоциация участников часового рынка

Оставить комментарий

Для того, чтобы оставить комментарий, авторизуйтесь или зарегистрируйтесь.