15 февраля 2022 года состоялось заседание Комитета ТПП РФ по драгоценным металлам и драгоценным камням, посвящённое обсуждению вопросов внедрения государственной интегрированной информационной системы в сфере контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них на всех этапах этого оборота (ГИИС ДМДК).

Участники мероприятия обсудили вопросы внесения остатков в ГИИС ДМДК; формирования и учета документов государственного контроля при экспорте; отражения в системе веса ювелирных изделий после клеймения, а также полуфабрикатов и ювелирных изделий, не подлежащих клеймению; недостаточности функционала системы для добывающих компаний, аффинажных предприятий и компаний, занимающихся сбором и переработкой ломов и отходов драгоценных металлов, по отдельным операциям; отсутствие методических указаний по работе с системой после 1 марта 2022 года; вопросы защищенности системы от несанкционированного доступа.

В дискуссии приняли участие представители Федеральной пробирной палаты, Минфина России, Федеральной таможенной службы, Гохрана России, руководители и специалисты отраслевых предприятий, профессиональных объединений, представители экспертного сообщества.

С приветственным словом к участникам заседания обратился вице-президент ТПП РФ Владимир Падалко, который в своем выступлении остановился на результатах работы Комитета в 2021 году, дал высокую оценку плодотворному и эффективному труду экспертов, отметил его результативность, в то же время рекомендовал обратить внимание на работу со СМИ, больше освещать деятельность Комитета, направленную на решение проблем отрасли.

Вице-президент ТПП РФ поблагодарил представителей федеральных органов власти за участие в мероприятии, готовность к диалогу и обсуждению предложений бизнеса, стремление конструктивно подойти к решению обсуждаемых проблем и найти правильные совместные решения, которые будут способствовать созданию благоприятных условий для развития рынка драгметаллов и драгкамней. (стырено с портала Uvelir.INFO)

Открыл и вёл заседание председатель Комитета ТПП РФ по драгоценным металлам и драгоценным камням Михаил Дягилев, который напомнил собравшимся этапы внедрения ГИИС ДМДК и отметил, что система вызвала большой отклик в отрасли, выявился ряд проблем как технических, так и юридических, участники отрасли усматривают противоречия в документах, либо неполноту документов, сталкиваются с невозможностью исполнить требования. Этот вопрос особенно болезненный для участников рынка в связи с вступлением в силу с 1 января 2022 года изменений в КоАП РФ, устанавливающими административную ответственность за непредоставление данных в ГИИС ДМДК. Минфин России и Федеральная пробирная палата предпринимают огромные усилия для того, чтобы система была работоспособной, для того, чтобы участники отрасли адаптировались к работе в системе.

Принимавший участие в работе Комитета руководитель Федеральной пробирной палаты Юрий Зубарев отметил тот факт, что рынок уже живёт в новом формате, определённом внедрением ГИИС ДМДК. Есть первые впечатления, и ведётся большая работа, чтобы эти впечатления были хорошими, в том числе ведётся важная разъяснительная работа. Вопросы, тем не менее, по-прежнему остаются. Юрий Зубарев выразил готовность обсудить все проблемы, с которыми сталкиваются пользователи ГИИС ДМДК, и запросы на их решения.

Генеральный директор Ассоциации «Гильдия ювелиров России» Эдуард Уткин в своем докладе, посвящённом вопросам внедрения ГИИС ДМДК в ювелирной отрасли, сообщил участникам заседания, что начальный этап эксплуатации информационной системы выявил ряд дефектов и фактов её некорректной работы. Это вызвало разочарование и тревожное настроение в профессиональном сообществе. Информационная система работает нестабильно, с многочисленными сбоями. Из-за того, что оператор не обеспечил бесперебойную работу информационной системы, участники рынка не могут выполнить к установленным срокам все возложенные на них связи с внедрением ГИИС ДМДК обязательные требования. Это порождает опасения необоснованного привлечения к административной ответственности.

Эксперты считают, что для улучшения работоспособности ГИИС ДМДК не хватает выделенных для этого ресурсов и, в первую очередь, необходимо освобождение системы, оператора и участников рынка от избыточной и необоснованной нагрузки.

Президент СРО «Национальная финансовая ассоциация» Василий Заблоцкий рассказал собравшимся о тех вопросах, которые есть у банковской системы, в том числе это технические сбои, связанные с недостаточной мощностью системы, которые тормозят оформление драгметаллов на экспорт. В этой связи он предложил создать рабочую группу, в которой ИТ-специалисты кредитных организаций смогут обсуждать именно технические проблемы, затрудняющие встраивание банков в ГИИС ДМДК и влияющие на работоспособность системы, и принимать решения, способствующие оперативности работы ГИИС ДМДК.

Заместитель директора Департамента по связям с государственными органами ООО «УК Полюс» Андрей Жарехин озвучил предложения добывающих предприятий по донастройке ГИИС ДМДК. Необходимо устранить противоречие в Правилах функционирования ГИИС ДМДК, предусмотрев, что в системе не отражается оборот изделий для производственных целей (производственно-технического назначения); а также имущества, операции с которым не требуют постановки на спецучет, в частности: химических соединений (проб, материалов), содержащих драгоценные металлы и предназначенных для проведения анализов.

Необходимо также исключить риски для добросовестных участников оборота, возникающие в связи с невозможностью отражения в ГИИС ДМДК операций с перевозчиками. Специалисты считают целесообразным донастроить функционал и правила использования ГИИС в части отражения операций по продаже аффинированных драгметаллов, которые принадлежат субъектам добычи и продаются в адрес банков с территории аффинажного завода. Также Андрей Жарехин обратил внимание участников заседания на выявленную в практике использования ГИИС ДМДК неопределенность в вопросе о том, каким образом в данной системе должно заполняться обязательное поле «учетная стоимость».

Начальник Управления повышения эффективности Департамента бухгалтерского, налогового учета и финансовой отчетности ПАО «ГМК «Норильский никель» Андрей Кондрашкин остановился в своем выступлении на проблемах, связанных с рисками расширения функционального и организационного объемов ГИИС ДМДК с 1 марта 2022 года и проблемам, выявленными в уже введенном в эксплуатацию функционале ГИИС ДМДК, среди которых: отсутствие методологических разъяснений по ряду процессов; расхождение данных в учетных системах участников оборота и ГИИС ДМДК; недостаточность отчетов из ГИИС ДМДК для добывающих компаний: недостатки функционала в части оформления заявлений на проведение госконтроля, ведущие к задержкам экспортных отгрузок, коммерческим штрафам за невыполнение условий экспортных контрактов, репутационным рискам для компании, и другие вопросы.

Начальник Управления информационных технологий АО «АГД ДАЙМОНДС» Денис Мелех остановился на ключевых проблемах, связанных с прослеживаемостью движения драгоценных камней в ГИИС ДМДК: невозможность в настоящее время осуществления контроля цепочки движения драгкамней от производителя до потребителя из-за невозможности отражения в ГИИС ДМДК операции комплектации партий драгкамней, а также сложности с маркировкой драгкамней.

Принимавший участие в работе Комитета первый заместитель руководителя Гохрана России Андрей Кутепов пояснил, что функционал в этой части активно прорабатывается с АО «Гознак», проблема решается, но требуется её дополнительное изучение для того, чтобы правильно сформулировать и поставить задачу перед оператором системы.

Председатель Совета Союза старателей России Виктор Таракановский предложил вернуться к вопросу целесообразности участия добывающих предприятий в ГИИС ДМДК.

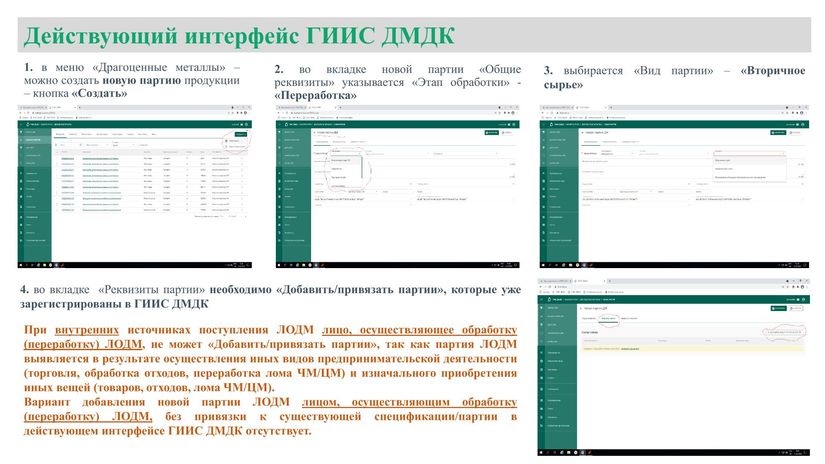

Исполнительный директор Объединения аффинажных заводов Никита Печников рассказал о работе, которую ведут члены Объединения по тестированию функционирования ГИИС ДМДК.

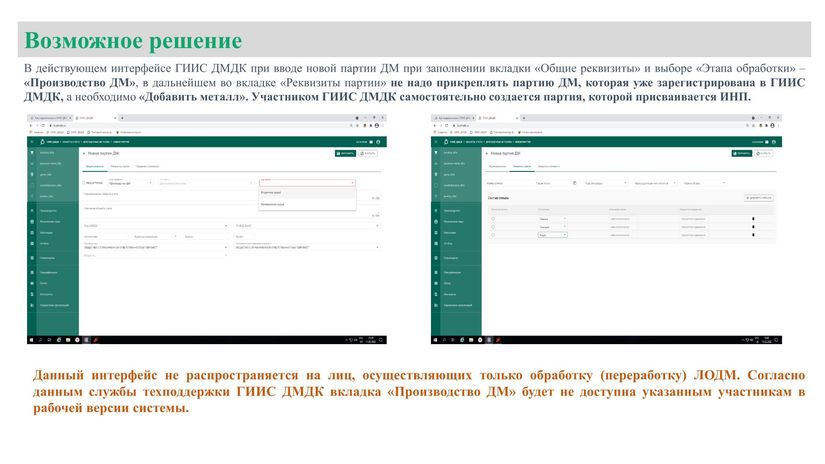

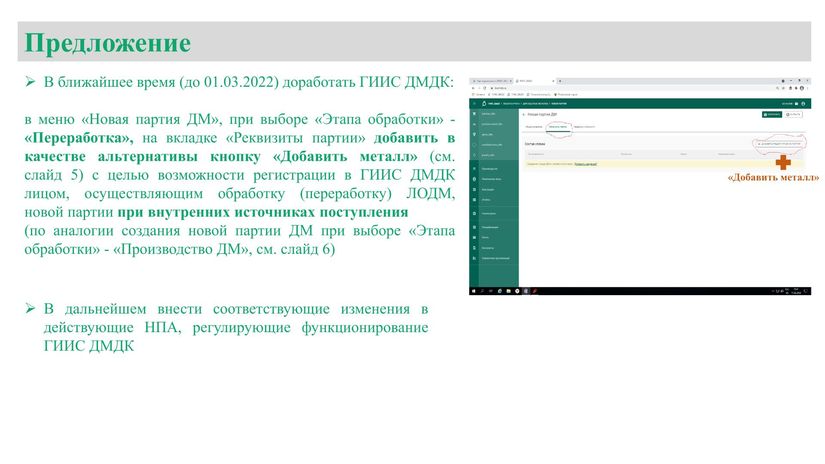

Выступление генеральныного директора ООО «Евромет» Евгения Кулика было посвящено проблемным вопросам ГИИС ДМДК в части оборота ломов и отходов драгоценных металлов (ЛОДМ), в частности – невозможность получения ИНП лицом, осуществляющим обработку (переработку) ЛОДМ при внутренних источниках поступления ЛОДМ. Следствием этого, подчеркнул Евгений Кулик, могут стать рост теневого рынка обращения ЛОДМ и снижение поставок ЛОДМ на аффинаж легальными игроками.

Значительное количество рекомендаций по доработке и отладке ГИИС ДМДК встретило одобрение и поддержку со стороны руководителя Федеральной пробирной палаты, который отметил их важность и актуальность, а также необходимость отдельного обсуждения многих из них. В случае же несогласия с замечаниями и предложениями участников мероприятия Юрий Зубарев дал исчерпывающее обоснование своей позиции. В продолжение темы функционирования ГИИС ДМДК в части переработки драгоценных металлов Юрий Зубарев предложил в самое ближайшее время обсудить эти вопросы на площадке Федеральной пробирной палаты с приглашением всех заинтересованных, в том числе экспертов Комитета ТПП РФ по драгоценным металлам и драгоценным камням.

Итог напряжённой и эмоциональной дискуссии подвёл председатель Комитета Михаил Дягилев, отметивший высокий уровень взаимодействия и взаимопонимания участников мероприятия. Резолюция заседания, в которой будут отражены все проблемы и вопросы, выявленные бизнесом и направленные в Комитет, будет направлена в заинтересованные органы государственной власти.

Департамент по работе с объединениями предпринимателей, О.Герасимова

Доклад Генерального директора Ассоциации "Гильдия ювелиров России" Эдуарда Юрьевича Уткина

Уважаемые коллеги!

Последний раз проблемы внедрения ГИИС ДМДК мы обсуждали на площадке ТПП РФ 26 ноября 2020 года. Разговор шел о неготовности системы к эксплуатации, ее незавершенности и необходимости предварительного тестирования. За это время мало что поменялось.

Начальный этап эксплуатации информационной системы выявил ряд дефектов и фактов её некорректной работы. Это вызвало разочарование и тревожное настроение в профессиональном сообществе.

Информационная система работает нестабильно, с многочисленными сбоями. Из-за того, что оператор не обеспечил бесперебойную работу информационной системы, участники рынка не могут выполнить к установленным срокам все возложенные на них (в связи с внедрением ГИИС ДМДК) обязательные требования. Это порождает опасения необоснованного привлечения к административной ответственности.

Система тормозит работу отрасли из-за перегруженности лишними опциями и недоработанности части функционала. Причём, если по части чрезмерных функций в ГИИС ДМДК наблюдается избыток, то многих действительно необходимых для работы опций в ней нет.

Выстроенная конфигурация ГИИС ДМДК «не дружелюбна» к пользователям.

Создается впечатление о недостатки ресурсов для завершения разработки информационной системы. Рассмотрим претензии к ГИИС ДМДК подробнее.

1. Концептуальные замечания по внедрению ГИИС ДМДК

1. Изначально анонсировалось безвозмездное пользование Государственной интегрированной информационной системой через «личный кабинет». Но работа через «личный кабинет» приемлема для предприятий из категории микробизнеса. Для предприятий малого, среднего и крупного размера работа в «личном кабинете» затруднительна из-за большого объема объектов учета, который невозможно внести «вручную». Обязательно требуется интеграционный сервис между программным обеспечением участника оборота и ГИИС ДМДК.

Объемы финансовых средств, материальных ресурсов и времени для конструирования и наладки интеграционного сервиса превзошли все ожидания участников оборота. Окончательный формат информационного взаимодействия с ГИИС ДМДК для создания интеграционного сервиса стал известен только накануне начала эксплуатации. Это отодвинуло сроки выполнения участниками рынка обязательных требований.

2. Применение сервисов интеграции требует использования не только сертификата ЭЦП для непосредственной работы в ГИИС ДМДК, но и сертификата ключа проверки электронной подписи на информационную систему. Наличие второй ЭЦП является требованием оператора системы (АО «Гознак»).

Предполагалось, что в качестве второго ключа будет применяться обезличенная ЭЦП, но их выпуск был прекращен с 01.01.2022 года в связи с изменением редакции статьи 14 Федерального Закона от 06.04.2011 года № 63-ФЗ «Об электронной подписи». Заминка с выдачей ЭЦП также сказалась на сроках наполнения системы данными.

В настоящее время ФНС начала выдачу обезличенных ЭЦП, но они не подлежат копированию, поскольку ключи не экспортируемы, и их не выдают индивидуальным предпринимателям.

3. Параллельно с опробованием, клеймением, маркировкой изготовленной и импортированной продукции предполагается нанесение физической маркировки на все старые остатки ювелирных изделий.

Это существенно увеличит нагрузку на подразделения Федеральной пробирной палаты РФ. По нашим расчетам, объем этой нагрузки превысит пропускные способности подразделений ФПП. В ситуации, когда отсутствует установленный предельный срок нахождения ювелирных изделий в ФПП, невозможно планировать бизнес процессы и соблюдать технологические регламенты. Длительное хранение ювелирных изделий в Федеральной пробирной палате, учитывая высокую стоимость заемных средств, грозит серьезными убытками для предприятий. Товарные остатки будут заморожены в Федеральной пробирной палате, а прилавки магазинов оголены. Также, прогнозируется проблема с идентификацией изделий после маркировки.

4. В Приказах Министерства финансов РФ, определяющих формы и форматы передаваемой в ГИИС ДМДК информации, содержатся сведения:

- о химически чистом драгоценном металле в составе каждого ювелирного изделия;

- о недрагоценных камнях, закрепленных в каждом ювелирном изделии;

- о марке сплава, из которого изготовлено каждое ювелирное изделие.

Эти позиции не содержатся в перечне информации, подлежащей передаче в ГИИС ДМДК, который утверждается Постановлением Правительства РФ. Обязанность предоставления такой информации создает дополнительную и существенную нагрузку на участников оборота. Расчет доли химически чистого драгоценного металла в готовой продукции не дает достоверного результата, но накладывает ответственность на участников оборота за предоставление недостоверной информации.

5. В информационной системе не работает функционал внесения остатков ювелирных изделий в виде агрегированных партий. Их введение через категорию «полуфабрикатов» порождает недостоверную информацию и путаницу в учете.

6. Система не имеет функционала по корректировке уже внесенных данных по партиям ювелирных изделий. Допущенные ошибки можно исправить лишь удалив уже внесенную партию полностью и сформировав ее заново. Отсутствие такого функционала сильно усложняет работу пользователей.

7. Сложный функционал информационной системы предполагает наличие опытных и квалифицированных пользователей программными продуктами. В отрасли, на 95% состоящей из субъектов малого и микро- предпринимательства, такого персонала нет. Это приводит к многочисленным ошибкам при эксплуатации системы и к перегрузке служб технической поддержки.

8. План развития и общая конфигурация ГИИС ДМДК не обнародованы, таким образом, пути развития пользовательского интерфейса не определены, нет общей «картинки».

Система внедряется поэтапно, развертывается отдельными эшелонами. Поэтапно подключается и функционал. У пользователей отсутствует общее восприятие конфигурации системы, что порождает дополнительные вопросы и разночтения при изучении методических рекомендаций. Участники не видят конечной цели, и каждый из участников не знает своего маневра.

9. Информация о порядке, сроках и этапах внедрения ГИИС ДМДК, которую Федеральная пробирная палата доводит до участников рынка через официальный сайт, иногда противоречит нормам, изложенным в Постановлении Правительства № 270 от 26.02.2021 года. При отсутствии источника официального толкования правовых норм участники рынка теряют ориентир для планирования своей предпринимательской деятельности.

10. Процессы передачи информации в систему о товарных остатках, вводе в оборот, выводе из оборота и иных фактах оборота не автоматизированы. Процедуры взаимодействия участников оборота с ГИИС ДМДК крайне усложнены. Например, цикл регистрации производственных операций при изготовлении ювелирных изделий включает последовательное выполнение 10 операций. Обязанность участников наносить на бирки DM-код предусматривает передачу большого объёма информации об изделии в ГИИС ДМДК, получения УИН из ГИИС ДМДК, последующего ввода с клавиатуры компьютера уникального шестнадцатизначного номера, последующей распечатке DM-кода на бирке. Всё это требует весомых трудозатрат, создания новых рабочих мест и приводит к увеличению себестоимости продукции.

11. Введение в ГИИС ДМДК понятия «Производственный котёл» предполагает передачу сведений о поступлении и расходовании драгоценного металла в упомянутом «котле» (т.е. внутри структурных подразделений). Это требование, равно как и необходимость передачи в ГИИС ДМДК сведений о перемещении объектов контроля между подразделениями одного хозяйствующего субъекта, является превышением реальных потребностей прослеживаемости оборота и вмешательством в хозяйственную деятельность субъектов рынка. Контроль должен осуществляться на уровне сопоставления объёмов входа и выхода ДМДК с учётом реальных потерь.

Использование «Производственного котла» усложняет внедрение информационной системы и препятствует ведению бизнеса.

Технические замечания по функционированию ГИИС ДМДК

1. Общие замечания

1.1. Ограничение системы в 1000 штук изделий при вводе остатков агрегированными партиями неудобно для крупных компаний с большими объемами остатков. С учетом необходимости электронного подписания информации при взаимодействии с ГИИС ДМДК, на одну партию по факту возможно получить от системы даже не 1000, а не более 900 УИН.

1.2. Производительность ГИИС ДМДК критично недостаточна, т.к. скорость отклика системы составляет от десятков секунд до нескольких минут, что неприемлемо в условиях необходимости ввода больших массивов данных.

1.3. Функционал ГИИС ДМДК не учитывает реалий технологий ювелирных производств: после определенных технологических процессов возникает изменение фактической массы драгоценных металлов по сравнению с уже зарегистрированной в ГИИС ДМДК, но функционал корректировки массы вследствие выполнения технологических процессов в ГИИС ДМДК не предусмотрен.

1.4. ГИИС ДМДК формирует критическую для учета ошибку из-за округления массы объектов, занесенных пользователем.

1.5. Функционал ГИИС ДМДК не позволяет выводить (при необходимости) из зарегистрированной партии отдельные позиции, нет возможности разделения (при возникновении необходимости) зарегистрированной партии на более мелкие партии.

1.6. Нет функционала ГИИС ДМДК, позволяющего проконтролировать завершенность ввода остатков: все ли остатки занесены в ГИИС, сколько итого изделий и металла находится на основном складе производства и вне основного склада производителя (у комиссионеров, на переработке или изготовлении на стороне, сколько УИН итого присвоено).

1.7. Функционал ГИИС ДМДК не предусматривает возможности отражения передачи от физических лиц ювелирным мастерским давальческого материала (указанный функционал отсутствует).

1.8. Не предусмотрен функционал ГИИС ДМДК по отражению поступления давальческих драгоценных металлов и драгоценных камней от юридических лиц стран-членов ЕАЭС, не являющихся резидентами РФ и не состоящих на учете в ГИИС ДМДК.

1.9. Функционал ГИИС ДМДК не позволяет преобразовывать принятое ломбардом заложенное имущество в ювелирные изделия (функционал предусматривает преобразование только в лом). Это лишает ломбарды имеющейся сейчас возможности реализовывать невостребованные вещи путем продажи в розницу.

1.10. Функционал ГИИС ДМДК не позволяет заводить ювелирные изделия, принятые на комиссию от физических лиц (указанный функционал отсутствует).

1.11. Функционал ГИИС ДМДК не позволяет осуществлять при возникновении необходимости корректировку характеристик драгоценных камней. Такая необходимость регулярно возникает у импортирующих драгоценные камни компаний, причем корректировка характеристик производится с отсрочкой по отношению к дате их ввоза, непосредственно перед осуществлением сделки по их продаже.

1.12. ГИИС ДМДК дополняет данные, вводимые определенным пользователем, данными, вводимыми другими участниками оборота, являющимися поставщиками или покупателями этого определённого пользователя. Например, в Личном кабинете ГИИС ДМДК производственной компании могут оказаться зарегистрированными партии, введенные другими участниками рынка (аффинажными предприятиями или торговыми организациями, указавшими в качестве производителя и/или собственника данное производственное предприятие). Имеются факты появления в личном кабинете информации о подписании документов ЭЦП, которое не было санкционировано пользователем.

1.13. В информационной системе до сих пор нет модуля розничной торговли, отсутствуют и утверждённые форматы передачи сведений в ГИИС ДМДК при розничной реализации.

1.14. По данным службы технического оператора, функционал ГИИС ДИДК требует отключения популярной и наиболее надёжной антивирусной программы «Kaspersky анитивирус» (из-за конфликта операционных систем). Таким образом создаётся не только риск заражения пользовательских компьютеров, но и попадание вируса по каналам обмена данными на сервер оператора ГИИС ДМДК.

2. Замечания по интерфейсу взаимодействия пользователей с ГИИС ДМДК (Личный кабинет пользователя ГИИС ДМДК)

Интерфейс взаимодействия пользователей с ГИИС ДМДК (Личный кабинет ГИИС ДМДК) обладает многочисленными недоработками, большинство из которых имеет критическое значение для возможности работы с ГИИС ДМДК.

В их числе:

2.1. В Личном кабинете отсутствует возможность корректировки ошибочно занесенных данных без использования непонятной для пользователей опции «списание» всей партии.

2.2. В Личном кабинете при «списании» партии или при выводе её из оборота, состояние партии не меняется, она остаётся в общем списке, как и действующая. В партии, выведенной из оборота или «списанной», остаётся возможность регистрировать новые изделия и привязывать УИН.

2.3. В Личном кабинете отсутствует возможность сохранения уже занесенных в ГИИС ДМДК данных без заполнения всех обязательных реквизитов.

2.4. В Личном кабинете проверить правильность ввода данных в ГИИС ДМДК возможно только переключением по вкладкам, что неудобно.

2.5. В Личном кабинете не развита система поиска для контроля уже внесенных в ГИИС ДМДК данных, и, если допущена ошибка, её в последствии невозможно найти в общем списке внесенного в систему, поскольку нет поиска ни по одному параметру.

2.6. В Личном кабинете партии не датированы ни датой остатков, ни датой ввода данных, что крайне неудобно для контроля ошибок.

2.7. В Личном кабинете нет опции контроля общего веса и веса по партиям для уже введенных объектов учета, что крайне неудобно для контроля ошибок.

2.8. В Личном кабинете нет опции печати DM-кода из системы, что неудобно.

2.9. В Личном кабинете во многих случаях на запрос в ГИИС ДМДК приходит сообщение «MessageNotFound». Это означает, что выгрузка по указанному идентификатору не найдена. Трудно понять обрабатывается ли в данный момент запрос в очереди или он просто потерян системой.

2.10. Терминология реальных ювелирных производств для описания процессов опциями Личного кабинета не учитывается – отсутствуют базовые понятия и терминология.

2.11. В Личном кабинете сообщения от ГИИС ДМДК об ошибках или иных проблемах поступают на английском языке, который понятен не всем пользователям.

2.12. В целом интерфейс Личного кабинета не интуитивен, в его организации отсутствует клиент-ориентированный подход, заключающегося в применении интерфейсом подсказок, контекстной помощи и т.д. Среди участников рынка ДМДК, в силу отраслевой специфики, мало продвинутых пользователей, уверенно работающих с информационными системами.

Выводы о работоспособности ГИИС ДМДК

1. Система ГИИС ДМДК была введена в обязательное использование в сентябре 2021 г. С начала внедрения и до момента завершения ввода данных по остаткам (15 января 2022 г.) система едва достигла стадии альфа-тестирования (см. Стадии разработки программного обеспечения — Википедия). «Сырое» программное обеспечение, в соответствии с действующей нормативно-правовой базой, стало обязательным для использования и система была введена в полноценную эксплуатацию.

Какая стадия разработки по Техническому заданию ГИИС ДМДК была закрыта заказчиком по акту приемки к моменту ввода ГИИС ДМДК в эксплуатацию, неизвестно.

2. Постановлением Правительства №270 в функционал ГИИС ДМДК изначально были заложены концептуальные и технологические решения, сложность и многозадачность которых требуют максимальных ресурсов информационной системы. Научная и технологическая обоснованность выбора способов прослеживаемости ДМДК, заложенных в данном документе, не была публично обнародована.

Совмещение документального и физического способов прослеживания оборота в условиях обращения ДМДК между участниками рынка, состоящими на обязательном учете в Федеральной пробирной палате, к тому же представляющими ювелирные изделия в Федеральную пробирную палату на опробование и клеймение, представляется избыточным.

Можно обоснованно утверждать, что при вышеуказанных обстоятельствах было бы достаточно заложить в Техническом задании на систему функционала ГИИС ДМДК использование либо только документального, либо только физического прослеживания оборота ДМДК.

Одновременное применение двух способов прослеживаемости будет приводить к чрезмерному трафику, к бессмысленно высокой загрузке вычислительных мощностей ГИИС ДМДК, к неоправданным затратам участников рынка ДМДК.

3. Несмотря на то, что IT-технологии не являются близкими по роду деятельности участникам рынка ДМДК, интерфейс взаимодействия пользователей с ГИИС ДМДК разработан без учета необходимого в данной ситуации клиент-ориентированного подхода.

Применение в качестве интерфейса взаимодействия участников рынка с ГИИС ДМДК единой экранной формы Личного кабинета ГИИС ДМДК, единой для всех участников рынка, вне зависимости от их специализации, с учетом принципиальных различий операционных действий и объектов учета всех имеющихся пользователей ГИИС ДМДК, выглядит крайне неудачным решением с точки зрения эргономики.

Интерфейс не является интуитивным, что неприемлемо для применения его непрофильными (по отношению к IT-технологиям) пользователями. Экранная форма оказалась избыточно перенасыщенной опциями, что дополнительно затрудняет работу в Личном кабинете.

У интерфейса нет ряда фундаментальных пользовательских функций:

• возможности сохранения частично набранной информации;

• возможности ее корректировки с целью устранения допущенных ошибок;

• отсутствие поиска в набранных данных по определенным реквизитам;

• отсутствие подсказок и вывод на экран англоязычных сообщений (свидетельствует либо о критичной незавершенности программного продукта, либо о крайне низком уровне его исполнения, без какого-либо учета эргономических требований).

Кроме того, работу в ГИИС ДМДК дополнительно осложняет необходимость использования криптографической программы.

4. Реализуемый в ГИИС ДМДК функционал, а также меню экранной формы в Личном кабинете, свидетельствуют либо о крайне слабой проработанности Технического задания на ГИИС ДМДК, либо о небрежном его исполнении разработчиками.

Базовые технологические процессы участников рынка включены в функционал не полностью, причем ряд опций по наименованию имеют непонятный смысл (например, загадочная опция «списание»).

5. Вычислительные мощности ГИИС ДМДК для заложенного функционала оказались неприемлемо слабыми даже для далеко не полной загрузки задачами и трафиком.

Следует учитывать принципиальные ограничения наращивания пропускной способности системы и скорости отклика на запросы, налагаемые на ГИИС ДМДК программой КриптоПро и ожидаемого быстродействия информационной системы не будет.

6. Техническая поддержка ГИИС ДМДК организована на крайне низком уровне с острой нехваткой специалистов. С учетом вышеизложенного, она ни в какой степени не может удовлетворить потребности участников рынка, хотя сам персонал техподдержки весьма приветлив и отзывчив.

В сложившихся условиях считаем, что для улучшения работоспособности ГИИС ДМДК, в первую очередь, необходимо освобождение системы, оператора и участников рынка от избыточной и необоснованной нагрузки, а именно следующее:

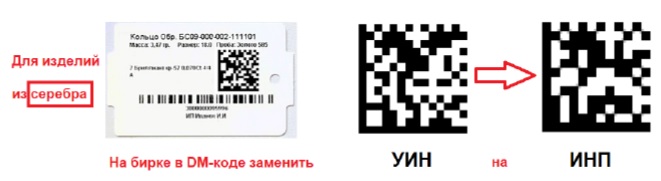

1. Отказаться от присвоения уникальных идентификационных номеров (УИН) изделиям из серебра. Прослеживаемость оборота ювелирных изделий из серебра можно обеспечить за счет нанесения на бирку идентификационного номера партии (ИНП). Таким образом, предлагается для изделий из серебра заменить DM-код на бирке с УИН на DM-код с ИНП.

Прослеживание оборота изделий из серебра с использованием ИНП вместо УИН разгрузит систему ГИИС ДМДК и повысит ее отказоустойчивость.

Изделия из серебра сегодня доминируют на рынке в количественном выражении, их доля составляет 65% в штуках. А если мерить долю ювелирных изделий из серебра на рынке в денежном выражении, то это всего-навсего 9%. Соответственно, изделия из золота занимают в количественном выражении 35% рынка, а в стоимостном – 91%. Т.е. в стоимостном выражении изделия из серебра значительно уступают изделиям из золота. Получается, что сегмент серебра на рынке занимает только 9%, а 65% ресурсов информационной системы в части ювелирных изделий и участников оборота задействованы на администрирование требований по контролю за этим сегментом.

Таким образом, риск нелегального оборота этих изделий, в отличие от изделий из золота, мал, но при этом изделия из серебра составляют основной объем загрузки информационной системы. Стоимость серебра сегодня в 100 раз ниже стоимости золота, а методы обеспечения контроля за оборотом изделий из золота и серебра, и, соответственно, налагаемые на участников оборота обязательные требования практически одинаковы. Это удар по конкурентоспособности изделий из серебра отечественного производства.

|

Металл |

В штуках |

В тоннах |

В рублях |

|---|---|---|---|

|

Изделия из золота |

28,0 млн. (35%) |

51,0 (18%) |

140,0 млрд. (91%) |

|

Изделия из серебра |

52,0 млн. (65%) |

232,0 (82%) |

13,0 млрд. (9%) |

.

Акцент на изделиях из золота позволит использовать ГИИС ДМДК более эффективным способом, без риска перегрузки ГИИС ДМДК трафиком УИН изделий из серебра (до 50% трафика всей системы).

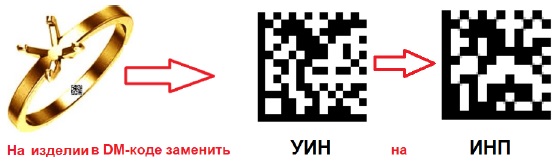

2. Непосредственно на изделия предпочтительно наносить DM-код, содержащий не уникальный идентификационный номер (УИН), а идентификационный номер партий (ИНП). При этом УИН изделия по-прежнему заносится в DM-код, присутствующий на бирке.

Сегодня в DM-код, наносимый и на само изделие, и на бирку, с ним соединенную, заносится один и тот же номер – УИН. Дублирование одного и того же УИН непосредственно на изделии и на бирке, с ним соединенной, никак не повышает защищенности оборота. Однако это создает большие проблемы для производителей ювелирных изделий из-за необходимости извлечекать УИН, содержащийся в DM-коде каждого из изделий, поступающих после опробования, клеймения и маркировки из ФПП:

Причем считывать DM-код с поверхности изделия после его поступления из ФПП придется на производстве неоднократно: при поступлении, после родирования, после закрепки вставок, после финишной полировки и чистки. Помимо большой потери времени на считывание и необходимости найма дополнительного персонала, проблемой является высокая вероятность нечитаемости микро DM-кода, нанесенного на изделие, и отсутствие сканеров для считывания микрокодов с металлической поверхности. Как правило, изделия сдаются в подразделения ФПП в виде полуфабрикатов, т.е. в изделии еще нет камней, но ему уже присвоен УИН. И с этой точки зрения было бы логичнее присваивать изделиям ИНП.

Если в микро DM-код, наносимый в ФПП на изделие, заносить не УИН, а ИНП, то потребность в считывании с поверхности изделий микро DM-кода в процессе производства отпадает, т.к. ИНП на всю партию исходно известен производителю, отправляющему партию изделий в ФПП на опробование, клеймение и маркировку (получен из ГИИС ДМДК).

Кроме того, предлагаемое технологическое решение повысит защищенность оборота за счет двухфакторной аутентификации и снизит нагрузку на производителей ювелирных изделий без ущерба для достижения целей организации прослеживаемости оборота.

Также, проблема нанесения на изделия DM-кода, содержащего УИН, будет особенно остро стоять при маркировке в ФПП остатков ювелирных изделий, т.к. они будут поступать туда с уже присвоенными УИН, из-за чего в ФПП перед выполнением маркировки придется считывать DM-код с бирки каждого изделия, что, в свою очередь, приведет к увеличению сроков маркировки от 1,5 до 3 лет.

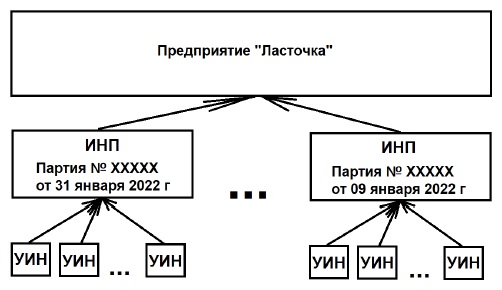

В компьютерной базе данных все уникальные идентификационные номера изделий (УИН) и идентификационные номера партий (ИНП) жестко увязаны со всеми реквизитами того, кто данное изделие изготовил или ввез, и с тем, когда произошло данное событие:

Считав либо с бирки, либо с самого ювелирного изделия DM-код, содержащий ИНП, система «знает», сколько УИН и когда запросило для партии с этими УИН конкретное предприятие.

Т.е. считав DM-код, содержащий ИНП либо с бирки, либо с самого изделия, контролер будет знать об этом изделии практически все (кто и когда его произвел, сколько в партии должно быть изделий и каков общий вес химически чистого металла в них), кроме информации о весе конкретного изделия и описании вставок в нем.

Для получения об изделии этой информации (веса изделия и вставок в нем), у каждого золотого изделия на бирке будет DM-код, содержащий УИН данного изделия, по которому и можно будет узнать эти данные.

Перевешивать или подменять бирки производителю нет никакого экономического смысла, т.к. в ГИИС ДМДК он передает данные об использовании металла для всей партии изделий с единым ИНП.

Доклад заместителя директора Департамента по связям с государственными органами ООО «УК Полюс» Андрея Жарехина «ГИИС ДМДК:«ПРЕДЛОЖЕНИЯ ПО ДОНАСТРОЙКЕ СИСТЕМЫ»

УТОЧНЕНИЕ ВИДОВ ПРОДУКЦИИ И ИЗДЕЛИЙ, НЕ ТРЕБУЮЩИХ ОТРАЖЕНИЯ В ГИИС ДМДК

Подпунктом «и» п. 4 Правил функционирования ГИИС ДМДК (далее - Правила) в отношении ювелирных и других изделий из ДМ и ДК, имеющих … научное или культурное значение, … лабораторной посуды и иных изделий, изготавливаемых из ДМ или ДК и предназначенных для научных, производственных и медицинских целей, сделано исключение – на них Правила не распространяются.

Однако, согласно п. 2 Правил, данные изделия включены в термин «продукция», их оборот нужно отражать в ГИИС.

Указанный в Правилах термин «продукция» противоречит постановлению Правительства РФ от 01.10.2015 №1052, согласно которому не подлежат постановке на специальный учет организации использующие:

- в своей деятельности химические соединения драгоценных металлов для проведения анализов;

- машины и оборудование, приборы, инструменты, электронную технику, пускорегулирующие устройства и устройства

- автоматики, электрические устройства, комплектующие детали, узлы, содержащие драгоценные металлы;

- инструменты и (или) изделия производственно-технического назначения, содержащие природные алмазы.

Если операции с имуществом не требуют постановки на спецучет, то также нет необходимости отражать операции с этим имуществом в ГИИС ДМДК (и их отражение невозможно, если контрагент не стоит на спецучете).

Необходимо устранить противоречие в Правилах, предусмотрев, что в системе не отражается оборот:

• изделий для производственных целей (производственно-технического назначения);

• имущества, операции с которым не требуют постановки на спецучет, в частности: химических соединений (проб), содержащих драгоценные металлы и предназначенных для проведения анализов.

ПРЕДЛОЖЕНИЯ:

- СКОРРЕКТИРОВАТЬ ТЕРМИН «ПРОДУКЦИЯ» В ПРАВИЛАХ

- ПРИВЕСТИ ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ПРОДУКЦИИ И ИЗДЕЛИЙ ДЛЯ ПРОИЗВОДСТВЕННЫХ ЦЕЛЕЙ, ОБОРОТ КОТОРЫХ НЕ ТРЕБУЕТСЯ ОТРАЖАТЬ В ГИИС

УРЕГУЛИРОВАНИЕ ВОПРОСОВ ОБОРОТА ДРАГОЦЕННЫХ МЕТАЛЛОВ С УЧАСТИЕМ ПЕРЕВОЗЧИКОВ

Текущий функционал ГИИС ДМДК не предусматривает возможность отражения оборота ДМ с участием перевозчиков. Отсутствуют нормативно-методические документы о порядке отражения в ГИИС ДМДК операций с перевозчиками.

Часть ключевых перевозчиков ДМ, занимающих существенную долю рынка, не стоят на спецучете в ГИИС. Как следствие, такие перевозчики и их контрагенты не смогут отражать операции в ГИИС ДМДК.

Пример организаций, не стоящих на спецучете:

- Объединение «Росинкас», учредитель - Банк России;

- ОАО «РЖД», акционер - Российская Федерация.

Необходимо: Исключить риски для добросовестных участников оборота, возникающие в связи с невозможностью отражения в ГИИС ДМДК операций с перевозчиками.

ПРЕДЛОЖЕНИЯ:

1) ДЛЯ ДОРАБОТКИ ФУНКЦИОНАЛА ГИИС И ПОДГОТОВКИ СООТВЕТСТВУЮЩИХ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПРЕДУСМОТРЕТЬ ПЕРЕХОДНЫЙ ПЕРИОД, В ТЕЧЕНИЕ КОТОРОГО НЕ ТРЕБУЕТСЯ ОТРАЖАТЬ В ГИИС ДМДК ОПЕРАЦИИ С ДМ С УЧАСТИЕМ ВСЕХ ПЕРЕВОЗЧИКОВ;

2) ПРЕДУСМОТРЕТЬ В ППРФ 270, ЧТО НЕ СЧИТАЕТСЯ ОБОРОТОМ ПРОДУКЦИИ:

- ПЕРЕВОЗКА ДМ, ДК И ПРОДУКЦИИ ИЗ НИХ МЕЖДУ ПОДРАЗДЕЛЕНИЯМИ (ОБЪЕКТАМИ) ОДНОГО УЧАСТНИКА ОБОРОТА С ПРИВЛЕЧЕНИЕМ ТРЕТЬИХ ЛИЦ;

- ПЕРЕВОЗКА ДМ, ДК И ПРОДУКЦИИ ИЗ НИХ С ПРИВЛЕЧЕНИЕМ В КАЧЕСТВЕ ПЕРЕВОЗЧИКОВ:

- КОМПАНИЙ, ОСУЩЕСТВЛЯЮЩИХ ПЕРЕВОЗКИ АВИАЦИОННЫМ, ЖЕЛЕЗНОДОРОЖНЫМ, МОРСКИМ ТРАНСПОРТОМ;

- КОМПАНИЙ, УЧРЕДИТЕЛЯМИ И (ИЛИ) УЧАСТНИКАМИ (АКЦИОНЕРАМИ) КОТОРЫХ ЯВЛЯЕТСЯ РОССИЙСКАЯ ФЕДЕРАЦИЯ, БАНК РОССИИ.

ДОНАСТРОЙКА ФУНКЦИОНАЛА ГИИС ПРИ ПРОДАЖЕ АФФИНИРОВАННЫХ МЕТАЛЛОВ С АФФИНАЖНОГО ЗАВОДА

Операции по продаже аффинированных ДМ, которые принадлежат субъектам добычи и продаются в адрес банков с территории аффинажного завода, в ГИИС ДМДК отражает аффинажный завод, который стороной договора купли-продажи не является.

При этом отражать операцию в ГИИС должен участник оборота, и по смыслу ППРФ №270 участником оборота является сторона по сделке (то есть субъект добычи).

Сведения о продаже аффинированных ДМ, которые аффинажный завод отражает в ГИИС ДМДК, не попадают на проверку/верификацию к субъекту добычи и не отображаются в его личном кабинете. Таким образом, существует риск внесения ошибочных записей в ГИИС, и собственник ДМ данный риск не контролирует.

Необходимо: донастроить функционал и правила использования ГИИС в части отражения операций по продаже аффинированных ДМ, которые принадлежат субъектам добычи и продаются в адрес банков с территории аффинажного завода.

ПРЕДЛОЖЕНИЯ:

- ПРЕДУСМОТРЕТЬ В ППРФ №270, ЧТО ОТРАЖЕНИЕ ОПЕРАЦИЙ ПО ПРОДАЖЕ АФФИНИРОВАННЫХ ДМ В АДРЕС БАНКОВ ПРОИЗВОДИТСЯ ИМЕННО АФФИНАЖНЫМИ ЗАВОДАМИ (А НЕ СУБЪЕКТОМ ДОБЫЧИ КАК СТОРОНОЙ ПО ДОГОВОРУ КУПЛИ-ПРОДАЖИ);

- ПРЕДУСМОТРЕТЬ В ФУНКЦИОНАЛЕ ГИИС, ЧТО ВНЕСЕННЫЕ АФФИНАЖНЫМ ЗАВОДОМ СВЕДЕНИЯ ПОПАДАЮТ НА ВЕРИФИКАЦИЮ К СУБЪЕКТУ ДОБЫЧИ В ЕГО ЛИЧНЫЙ КАБИНЕТ.

ПОРЯДОК ЗАПОЛНЕНИЯ ПОЛЯ «УЧЕТНАЯ СТОИМОСТЬ» В ГИИС ДМДК

Функционал ГИИС ДМДК предусматривает заполнение обязательного поля «Учетная стоимость».

В 2021 году на этапе публичного обсуждения проекта приказа Минфина России «Об утверждении форм (форматов) внесения сведений в ГИИС ДМДК» предусматривалось заполнение «Учетной стоимости» по данным LBMA или учетных цен Банка России.

Однако в приказе Минфина от 09.11.2021 № 173н порядок определения «учетной стоимости» не установлен.

На практике это создает неопределенность в вопросе о том, каким образом в ГИИС ДМДК должно заполняться обязательное поле «учетная стоимость».

ПРЕДЛОЖЕНИЕ:

- ВЫПУСТИТЬ ОФИЦИАЛЬНЫЕ РАЗЪЯСНЕНИЯ И ПРЕДУСМОТРЕТЬ В НИХ ВОЗМОЖНОСТЬ ЗАПОЛНЕНИЯ ПОЛЯ «УЧЕТНАЯ СТОИМОСТЬ» ПО ДАННЫМ LBMA И (ИЛИ) УЧЕТНЫХ ЦЕН БАНКА РОССИИ.

Приложение: Примерный перечень изделий для производственных целей (производственно-технического назначения), оборот которых не требуется отражать в ГИИС)

Под изделиями, предназначенными для научных и производственных целей (изделиями производственно-технического назначения), понимаются в том числе:

1) радиоэлектронные детали;

2) лабораторная посуда;

3) термопары;

4) волоки;

5) стеклоплавильные устройства;

6) алмазные инструменты;

7) алмазные пасты;

8) катализаторы;

9) содержащие драгоценные металлы химические соединения, пробы и материалы, предназначенные для проведения анализов;

10) машины и оборудование, приборы, инструменты, электронная техника, пускорегулирующие устройства и устройства автоматики, электрические устройства, комплектующие детали, узлы, содержащие драгоценные металлы;

11) инструменты и (или) изделия производственно-технического назначения, содержащие природные алмазы.

Пояснение по перечню:

позиции 1) - 8) содержатся в примерном перечне продукции технического назначения, опубликованном ФПП России (https://probpalata.ru/question ответ на вопрос №20).

позиции 9) - 11) являются имуществом, операции с которым не требуют постановки на специальный учет в силу пункта 2 Правил ведения специального учета юридических лиц и индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями (утв. Постановлением Правительства РФ от 01.10.2015 № 1052). Как следствие, без постановки на специальный учет не будет производиться отражение в ГИИС ДМДК оборота такого имущества.

Доклад учредителя ООО «Альянс» Евгения Валерьевича Кулика: "Проблемные вопросы ГИИС ДМДК в части оборота ломов и отходов драгоценных металлов (далее – ЛОДМ)"

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь