Мир драгоценных металлов вступил в эпоху беспрецедентной турбулентности. После феноменального 2025 года, который радикально переписал многолетние паттерны ценообразования , ювелирная промышленность столкнулась с новой, жесткой реальностью: стоимость базового сырья достигла заградительных значений для массового покупателя. Традиционные экономические модели сломаны, а на фоне геополитических шоков золото окончательно трансформировалось в безальтернативный инструмент суверенного богатства. Как производителям и ритейлерам выжить в условиях перманентно дорогого сырья и тотальной трансформации потребительского спроса? В этом масштабном обзоре мы препарируем главные вызовы 2026 года: от консенсус-прогнозов Уолл-стрит и структурного дефицита серебра до вынужденной миграции покупателей и безоговорочного доминирования маркетплейсов в России.

Введение: Эпоха беспрецедентной турбулентности и смена парадигм

По состоянию на 10 марта 2026 года глобальная архитектура финансовых рынков, сектора сырьевых товаров и интегрированной с ними ювелирной промышленности переживает период экстраординарной трансформации, аналогов которой современная экономическая история не знала на протяжении последних нескольких десятилетий. Настоящий аналитический отчет, подготовленный специально для профессионального сообщества и аудитории портала Uvelir.INFO, ставит своей целью деконструкцию текущих рыночных процессов, выявление глубинных причинно-следственных связей и формирование комплексного понимания того, в каких условиях предстоит работать производителям, дистрибьюторам и ритейлерам в 2026 году. После феноменального и во многом исторического 2025 года, который радикально переписал многолетние паттерны ценообразования и инвестиционного поведения, первая четверть 2026 года характеризуется экстремальной ценовой волатильностью, эскалацией геополитических конфликтов до уровня прямых военных столкновений в ключевых энергодобывающих регионах планеты и фундаментальными сдвигами в монетарной политике ведущих мировых центральных банков.

Прошлый год ознаменовался беспрецедентным ралли по всему спектру драгоценных металлов: по итогам 2025 года золото продемонстрировало рост на 65,0%, что стало его сильнейшим перформансом с 1979 года, серебро взлетело на невероятные 149,1%, платина подорожала на 121,8%, а палладий, несмотря на фундаментальные проблемы в автомобильном секторе, зафиксировал рост на 72,4%. Этот монументальный рост сформировал абсолютно новую экономическую реальность для потребительского сектора. Ювелирная промышленность, исторически зависимая от эластичности потребительского спроса и уровня располагаемых доходов населения, оказалась в ситуации, когда стоимость базового сырья достигла заградительных значений для массового покупателя. Анализ текущей ситуации требует многомерного и глубоко нюансированного подхода. Традиционные эконометрические модели корреляции, при которых укрепление американского доллара и рост доходности казначейских облигаций США неизбежно приводили к падению стоимости драгоценных металлов, демонстрируют признаки системного сбоя и глубокой дивергенции. Золото и серебро начали расти синхронно с теми активами, которым они исторически противостояли, что указывает на фундаментальный пересмотр оценки рисков глобальным капиталом.

Данный отчет представляет собой исчерпывающий аналитический срез текущего состояния рынка драгоценных металлов с детальным фокусом на макроэкономические драйверы, геополитические триггеры весны 2026 года, сложный баланс физического спроса и предложения, институциональные прогнозы ведущих инвестиционных банков и алгоритмических систем, а также на детальную оценку последствий этих процессов для мирового и российского ювелирных рынков. Особое внимание будет уделено адаптационным стратегиям, которые ювелирный бизнес вынужден применять в условиях перманентно дорогого сырья, смещения потребительских предпочтений в сторону альтернативных металлов и тотальной цифровизации каналов сбыта.

Макроэкономический ландшафт и геополитические детерминанты весны 2026 года

Фундаментальная оценка рынка драгоценных металлов не может быть проведена в вакууме, без глубокого понимания макроэкономического контекста, который по состоянию на первую декаду марта 2026 года характеризуется беспрецедентным уровнем нестабильности и непрогнозируемости. Рынки функционируют в режиме перманентного стресса, реагируя на каскад экзогенных шоков.

Эскалация конфликта на Ближнем Востоке и глобальный энергетический шок

Главным и наиболее разрушительным триггером рыночной турбулентности в марте 2026 года стало резкое обострение геополитического кризиса на Ближнем Востоке. Конфликт перешел в фазу прямого и открытого военного столкновения между Соединенными Штатами Америки, Израилем и Ираном. Вооруженные силы США и Израиля нанесли серию массированных ударов по стратегическим объектам в центральной части Ирана, а также в Бейруте, на что иранское руководство ответило жесткой риторикой и мобилизацией сил. Ситуация усугубляется транзитом политической власти в самом Иране: объявление о том, что Моджтаба Хаменеи станет преемником Али Хаменеи на посту Верховного лидера, было воспринято рынками как сигнал к продолжению жесткой бескомпромиссной линии и эскалации регионального противостояния. Данный геополитический шок оказал немедленное и колоссальное влияние на мировые логистические цепочки и, что наиболее критично, на энергетические рынки. Эпицентром напряженности стал Ормузский пролив — критически важная транспортная артерия вблизи побережья Ирана, через которую ежедневно проходит около одной пятой всех мировых морских поставок сырой нефти и сжиженного природного газа (СПГ). Реальная угроза перекрытия пролива или регулярных атак на танкерный флот заставила крупнейших ближневосточных производителей нефти превентивно сократить объемы поставок, что спровоцировало панику на биржах. В результате этих событий котировки сырой нефти продемонстрировали взрывной рост, подскочив более чем на 20% и превысив критическую психологическую и экономическую отметку в $110 за баррель, а в моменте приближаясь к уровню $120 за баррель. Энергетический шок такого масштаба мгновенно транслируется в реальную экономику, вызывая физический дефицит ресурсов. В Пакистане кризис привел к острой нехватке бензина, вынудив премьер-министра Шехбаза Шарифа отдать распоряжение о нормировании топлива, закрытии образовательных учреждений и экстренном переводе экономики на четырехдневную рабочую неделю с обязательной удаленной работой. В Индии конфликт спровоцировал дефицит сжиженного углеводородного газа (LPG), что поставило под угрозу массовое закрытие предприятий сектора общественного питания и вынудило правительство штата Гуджарат сократить промышленное потребление газа на 50% для обеспечения нужд населения. Острота ситуации подчеркивается тем фактом, что крупнейшие инвестиционные банки Уолл-стрит, включая Goldman Sachs, инициировали программы временной релокации своих сотрудников из офисов в Объединенных Арабских Эмиратах, опасаясь расширения зоны боевых действий.

Инфляционные ожидания, паралич монетарной политики и угроза стагфляции

Резкий и слабо контролируемый рост цен на энергоносители фундаментально меняет диспозицию ведущих центральных банков мира, ставя их перед сложнейшей дилеммой. На протяжении большей части прошлого года рынки агрессивно закладывали в котировки активов ожидания серии последовательных снижений процентных ставок Федеральной резервной системой США (ФРС). Именно эти ожидания смягчения монетарной политики, на фоне слабых данных по рынку труда США (снижение числа занятых в несельскохозяйственном секторе на 92 000 рабочих мест при росте безработицы до 4,4%), выступали одним из главных катализаторов роста цен на золото и серебро в конце 2025 года. Драгоценные металлы исторически выигрывают в периоды низких процентных ставок, поскольку они не генерируют купонного или дивидендного дохода, и снижение ставок уменьшает альтернативные издержки владения ими. Однако энергетический кризис весны 2026 года вынуждает институциональных инвесторов и портфельных управляющих экстренно пересматривать эти прогнозы. Рост стоимости нефти выше $110 за баррель генерирует мощный инфляционный импульс для всей мировой экономики, решая проблему дезинфляции, но возвращая на повестку дня риски укоренения высокой базовой инфляции. Мировая экономика оказалась в состоянии, которое аналитики характеризуют как "наблюдение за стагфляцией" (stagflation watch) — токсичной комбинацией стагнирующего экономического роста и ускоряющейся инфляции.

В этих условиях ФРС США лишается пространства для маневра. По данным авторитетного инструмента FedWatch от биржевого оператора CME Group, вероятность того, что американский регулятор будет вынужден сохранить базовую процентную ставку на текущем высоком уровне по итогам июньского заседания, резко возросла, превысив 51% (по сравнению с менее чем 43% всего за неделю до эскалации). Публикация ключевых макроэкономических индикаторов — индекса потребительских цен (CPI) за февраль и индекса расходов на личное потребление (PCE, который является предпочтительным индикатором инфляции для ФРС) — ожидается рынком с беспрецедентным напряжением. Сильные инфляционные данные свяжут руки политикам, заставив их удерживать ставки высокими (стратегия "higher for longer") для подавления ценового давления, что неизбежно создаст встречный ветер для не приносящих доходности активов. Европейский центральный банк (ЕЦБ) и Швейцарский национальный банк (ШНБ) также сохраняют крайне консервативную позицию. ЕЦБ удерживает ставки неизменными, балансируя между инфляцией, колеблющейся около целевых 2%, и рисками рецессии в еврозоне. ШНБ, в свою очередь, сохраняет учетную ставку на уровне 0,0%, ожидая скромного экономического роста около 1% и незначительного роста безработицы на фоне снижения американских тарифов. В Японии монетарная позиция премьер-министра Такаити также подвергается тщательному анализу на фоне возобновившихся дебатов о необходимости повышения ставок для защиты слабеющей иены. Реакцией долгового и валютного рынков на эту неопределенность стал синхронный рост доходностей казначейских облигаций и укрепление американской валюты. Доходность 10-летних казначейских облигаций США достигла месячного максимума, а индекс доллара США (DXY) укрепился до трехмесячного пика. Сильный доллар механически делает золото и другие драгоценные металлы, номинированные в американской валюте, более дорогими для покупателей, использующих другие национальные валюты, что оказывает серьезное понижательное давление на котировки и провоцирует фиксацию прибыли спекулянтами.

Роль количественного смягчения (QE) и долгосрочная структурная ликвидность

Тем не менее, чтобы понять, почему драгоценные металлы не обрушились под тяжестью высоких ставок и сильного доллара, необходимо проанализировать более глубокий, структурный пласт монетарной политики — наследие программ количественного смягчения (Quantitative Easing, QE). На протяжении многих лет, начиная с мирового финансового кризиса 2008 года и достигнув апогея во время пандемии, центральные банки активно скупали ценные бумаги на открытом рынке, искусственно увеличивая денежную массу для стимулирования кредитования и инвестиций. К 2026 году баланс Федеральной резервной системы США остается колоссальным, составляя приблизительно $6,9 триллиона. Механика QE предполагает электронное создание новых банковских резервов, которые, попадая в финансовую систему, размывают покупательную способность фиатных денег в долгосрочной перспективе. Эта колоссальная масса ликвидности, абсорбированная финансовой системой, формирует устойчивое и глубоко укоренившееся недоверие крупных институциональных инвесторов к долгосрочной надежности бумажных активов. В условиях геополитических потрясений и растущих суверенных долгов, наличие почти 7 триллионов долларов на балансе одного только американского регулятора является мощнейшим фундаментальным фактором, заставляющим капитал искать защиту в осязаемых, ограниченных в предложении ресурсах (hard assets). Связь между расширением балансов центральных банков и ценой на золото давно перестала быть академической теорией, превратившись в практический алгоритм распределения активов для суверенных фондов и семейных офисов.

Золото: Смена парадигмы, институциональная аккумуляция и ценовые аномалии

Рынок золота в 2026 году вошел в совершенно неизведанную историческую территорию. Преодоление психологических и технических рубежей в $4000 и последующий штурм уровней выше $5000 за тройскую унцию ознаменовали фундаментальный сдвиг в восприятии этого металла. Золото трансформировалось из традиционного инструмента антикризисного хеджирования в базовый, безальтернативный актив для сохранения суверенного богатства в условиях фрагментации глобальной финансовой системы.

Ценовая динамика и текущая конъюнктура марта 2026 года

Минувший 2025 год войдет в учебники экономической истории как год беспрецедентного золотого триумфа. Металл скользнул в январь 2025 года после рекордных максимумов конца 2024 года и с тех пор не оглядывался назад, зафиксировав 53 новых исторических максимума в течение года во всех основных мировых валютах. Совокупный рост цены в долларовом выражении составил феноменальные 65,0%, обогнав подавляющее большинство сырьевых товаров (за исключением серебра) и фондовые индексы. Начало 2026 года характеризовалось продолжением этого агрессивного бычьего импульса. Подпитываемое эскалацией на Ближнем Востоке и спросом на активы-убежища, золото прорвало новые уровни сопротивления, достигнув в конце января 2026 года впечатляющего локального пика на отметке $5589 за унцию. По сообщениям аналитиков, волатильность рынка желтого металла в начале года была настолько экстремальной, что превзошла показатели кризисного 2008 года и в отдельные периоды превышала волатильность биткоина. Однако к 9-10 марта 2026 года рынок вступил в фазу сложной консолидации и глубокой технической коррекции, спровоцированной фиксацией прибыли и изменением ожиданий по ставкам ФРС. По состоянию на 10 марта спотовая цена золота испытала ощутимое давление. После резкого внутридневного падения более чем на 2% в начале недели, цены стабилизировались, показав снижение примерно на 0,8%, и зафиксировались на уровне $5130,94 за унцию. Фьючерсные контракты на золото (GC) в США с поставкой в апреле также торговались с понижением, достигнув отметки $5138,20. На индийской товарной бирже MCX стоимость контракта на золото опустилась на 1 665,00 рупий, составив 1 59 860,00 рупий за 10 граммов, в то время как спотовая цена в ключевых хабах, таких как Ахмедабад, находилась на уровне 75 340,00 рупий за 10 граммов. Техническая картина рынка в этот период вызывает особый интерес у профессиональных трейдеров. На четырехчасовом графике пары XAU/USD аналитики фиксируют формирование масштабного паттерна «симметричный треугольник».

Цена оказалась зажатой в жестких тисках между нисходящей линией сопротивления (берущей начало от исторических пиков) и уверенной восходящей линией поддержки, сформированной в начале февраля. В зоне $5100 наблюдается критическое схождение 50-периодной и 200-периодной скользящих средних. Подобная компрессия ценового графика традиционно предшествует взрывному прорыву волатильности. Ключевым рубиконом для покупателей (быков) выступает уровень поддержки $5020. По мнению технических стратегов, до тех пор, пока котировки удерживаются выше этой психологически важной отметки, среднесрочный макро-тренд на повышение остается абсолютно интактным. Тем не менее, настроения среди крупных инвесторов становятся более осторожными; даже известные сторонники вложений в золото, такие как аналитик Ручир Шарма, перешли к "агностической" позиции, пытаясь оценить, является ли текущая коррекция идеальной точкой входа или предвестником более глубокого спада.

Структурная трансформация спроса: Эпоха суверенной аккумуляции

Глубинной фундаментальной причиной, по которой рынок золота не уходит в затяжной медвежий тренд или глубокую распродажу, несмотря на очевидные встречные ветры в виде сильного доллара и высоких реальных доходностей, является системное и необратимое изменение структуры глобального спроса. Отличительной чертой рынка 2025-2026 годов стала беспрецедентная дивергенция в корреляции между золотом и реальными процентными ставками. Ранее рост ставок неизбежно топил золото, но сейчас эта связь разорвана. Причина кроется в поведении институциональных игроков. Центральные банки развивающихся стран, суверенные фонды благосостояния и государственные финансовые институты (прежде всего стран БРИКС+, с явным доминированием Китая) превратились из эпизодических тактических покупателей в системных, последовательных аккумуляторов физического металла. Этот процесс является не просто спекулятивной игрой, а краеугольным камнем глобальной стратегии де-долларизации национальных резервов и хеджирования санкционных рисков в условиях геополитического раскола и фрагментации мировой торговли. Как отмечают аналитики Goldman Sachs, сырьевые товары, и в первую очередь драгоценные металлы, оказались в самом центре технологической и геополитической гонки за доминирование между США и Китаем. Масштабы этой аккумуляции поражают воображение. Опрос управляющих резервами центральных банков, проведенный Всемирным советом по золоту (World Gold Council, WGC) в начале 2025 года, выявил потрясающий консенсус: подавляющее большинство респондентов ожидают увеличения доли золота в своих резервах при одновременном снижении доли активов, номинированных в долларах США, на горизонте ближайших пяти лет. Более того, 95% опрошенных заявили, что ожидают роста глобальных золотых резервов центробанков в течение следующих 12 месяцев. По оценкам макроэкономических стратегов, закупки официального сектора в 2026 году будут оставаться экстремально высокими, составляя в среднем около 70 тонн в месяц. Для понимания масштаба: эта цифра почти в четыре раза превышает среднемесячный показатель покупок до начала геополитического обострения 2022 года, который составлял всего 17 тонн. Совокупный квартальный спрос со стороны центральных банков и крупных институциональных инвесторов оценивается в колоссальные 585 тонн. Покупки государственного сектора имеют принципиальное отличие от поведения частных трейдеров или потребителей ювелирных изделий: они носят стратегический, долгосрочный и глубоко неэластичный по цене характер. Центральные банки не пытаются поймать дно рынка или продать на пике; они планомерно конвертируют фиатную ликвидность в твердый актив. Это создает мощнейший структурный "пол" для цен, постоянное присутствие крупных институциональных держателей добавляет беспрецедентную глубину рынку, защищая его от катастрофических обвалов. В этой парадигме розничный и ювелирный спрос перестает быть главным драйвером ценообразования золота на глобальных рынках.

Институциональные прогнозы: Консенсус Уолл-стрит против алгоритмов ИИ

Консенсус-прогнозы ведущих мировых инвестиционных банков на вторую половину 2026 года и 2027 год остаются беспрецедентно бычьими, отражая веру финансового истеблишмента в долгосрочность текущих структурных сдвигов. Аналитические департаменты крупнейших конгломератов Уолл-стрит были вынуждены радикально пересмотреть свои целевые модели (price targets) на фоне безостановочного ралли:

| Финансовый институт / Банк | Прогнозная цена (целевой горизонт) | Ключевые драйверы и комментарии аналитиков |

|---|---|---|

| J.P. Morgan | $5,055 – $6,300/oz | Прогноз $5,055 к 4 кв. 2026; $5,400 к концу 2027. Долгосрочная вероятность достижения $6,000+. Драйвер: непрекращающаяся диверсификация официальных резервов. |

| Goldman Sachs | $5,400/oz | Цель на декабрь 2026. Рост поддерживается стабильными закупками центробанков (70 т/мес) и перетоком розничного капитала в защитные активы. |

| Morgan Stanley | $5,700/oz | Бычий (оптимистичный) сценарий развития событий на вторую половину 2026 года. Базовый сценарий около $4,600. |

| UBS | $6,200/oz | Агрессивная целевая отметка, распределенная на март/июнь/сентябрь 2026 года. |

| Deutsche Bank | $6,000/oz | Долгосрочная целевая отметка на конец 2026 года. |

| Citi Research | $5,000/oz | Краткосрочный прогноз (0-3 месяца). Ожидание высокой волатильности. |

| Аналитики РФ ("Альфа Капитал", "Цифра брокер") | $5,300 – $5,800/oz | Базовый сценарий на 2026 год. Драйверы: эскалация торгового протекционизма США и Китая, замедление глобального роста. |

Особого внимания заслуживает позиция российского экспертного сообщества. Стратеги отечественных финансовых компаний, таких как инвестиционный банк "Синара", "Цифра брокер" и "Альфа Капитал", формируют базовый сценарий на 2026 год в коридоре $5300–$5800 за тройскую унцию. В качестве основного аргумента приводится высокая чувствительность котировок к монетарной и налоговой политике США, а также риск эскалации торговых войн и протекционистских мер между Соединенными Штатами и Китайской Народной Республикой. В случае деэскалации торговых противоречий допускается откат цен к локальным максимумам в район $5000–$5200 за унцию. Совершенно новый и интригующий аспект прогнозирования на 2026 год представляет собой конкуренция между традиционной человеческой аналитикой и большими языковыми моделями искусственного интеллекта (LLM). В 2025 году платформы генеративного ИИ (ChatGPT-4 Turbo, Google Gemini, Perplexity, Meta AI и Claude AI) продемонстрировали пугающую проницательность. Прогноз OpenAI на четвертый квартал 2025 года (в диапазоне $3673 - $3947) оказался значительно ближе к итоговой рыночной реальности, чем пересмотренные оценки профессиональных экспертов Лондонской ассоциации участников рынка драгоценных металлов (LBMA) и даже более точным, чем ожидания розничных инвесторов платформы BullionVault. Окрыленные этим успехом, аналитики поставили перед ИИ задачу поформировать ежемесячные прогнозы на 2026 год. Разброс оценок алгоритмов оказался весьма широк. Средние значения консенсуса ИИ варьируются от $4,028–$4,500 в январе до $4,728–$5,412 к декабрю 2026 года. Наиболее радикальным быком среди алгоритмов выступил Microsoft CoPilot, смоделировавший достижение цены в $6,220 за унцию к октябрю 2026 года. В то же время модель Meta AI проявила максимальный консерватизм, предполагая, что закрепление выше $5,000 произойдет не ранее декабря. Для сравнения, человеческий консенсус на конец года выглядит следующим образом: пользователи платформы BullionVault прогнозируют в среднем $5,136, тогда как профессиональные аналитики LBMA остаются более скептичными, ожидая откат до $4,742. Вне зависимости от того, чей прогноз окажется точнее, сам факт того, что абсолютное большинство моделей и экспертов видят золото в коридоре $5000+, свидетельствует о необратимости ценовой эволюции.

Серебро: Двойственная природа, технологическая революция и перманентный дефицит

Рынок серебра в 2026 году представляет собой одну из самых сложных, волатильных и интригующих аномалий в секторе сырьевых товаров. Уникальность серебра заключается в его исторически сложившейся двойственной идентичности: оно функционирует одновременно как классический драгоценный монетарный металл (актив-убежище, инструмент сбережения) и как незаменимое, критически важное промышленное сырье с высочайшей тепло- и электропроводностью. Эта дуальность означает, что когда глобальный капитал ищет защиты в золоте, серебро неизбежно следует за ним, но делает это с гораздо большей амплитудой (бетой) из-за меньшего объема и меньшей ликвидности своего рынка.

Ценовой профиль и монетарная функция: От исторических рекордов к жесткой коррекции

Вслед за монументальным ралли старшего брата, серебро пережило собственный исторический прорыв. За 2025 год котировки белого металла взлетели на невероятные 149,1%, сделав его одним из самых прибыльных активов не только года, но и всего XXI века (занимая третью строчку по доходности среди всех активов с начала столетия). В начале января 2026 года инвестиционный ажиотаж достиг апогея, подпитываемый геополитической напряженностью и неопределенностью вокруг политики ФРС США. На волне этого импульса котировки серебра пробили важнейший психологический и технический барьер в $100 за тройскую унцию. Это эпохальное событие привело к кардинальному изменению ключевого межрыночного индикатора — соотношения золота к серебру (Gold/Silver ratio). В течение 2025 года этот мультипликатор демонстрировал сумасшедшую дисперсию: в начале года он превышал значение 100x (исторический максимум с пандемийного 2020 года), а затем стремительно сжался, опустившись ниже 60x впервые за более чем десятилетие. В момент прорыва серебра выше $100 за унцию в начале 2026 года, соотношение упало ниже 50, что в последний раз наблюдалось только во время сырьевого суперцикла 2012 года. Это свидетельствовало о колоссальном перетоке спекулятивного и институционального капитала в более дешевый металл. Однако эйфория оказалась недолговечной. Высокая бета серебра работает в обе стороны. На фоне мартовского укрепления доллара США и скачка доходности облигаций, спровоцированных ближневосточным энергетическим шоком, спекулятивный капитал начал агрессивно фиксировать прибыль. Рынок серебра столкнулся с жесточайшей коррекцией. Только 3 марта котировки рухнули на 12% в ходе одной торговой сессии. 9 марта падение продолжилось, обрушив цены на индийской бирже MCX на 3 600 рупий за килограмм, а на мировом спотовом рынке внутридневные потери превышали 5%. По состоянию на 10 марта 2026 года цена смогла найти хрупкую поддержку, оттолкнувшись от ключевого технического уровня в $80 за унцию, и консолидировалась в узком диапазоне $84,18 – $84,42, продемонстрировав незначительное дневное снижение на 0,2%. Несмотря на глубокую просадку от пиков, прогнозы остаются оптимистичными. Алгоритмические модели (ChatGPT и Microsoft CoPilot) ожидают стабилизации и умеренного восстановления цен к уровню $75–$78 к октябрю 2026 года. Более радикальную оценку дает инвестиционный банк Bank of America (аналитик Майкл Видмер), который не исключает сценария, при котором серебро на пике макроэкономического цикла может сформировать вершину в беспрецедентно широком диапазоне от $135 до $309 за унцию, если панический инвестиционный спрос столкнется с физическим истощением складских запасов.

Шестой год глобального дефицита: Анатомия кризиса предложения

Фундаментальный анализ рынка серебра в 2026 году выявляет критическую, хроническую проблему на стороне физического предложения, которая не решается даже рекордными ценами. Согласно консенсусным прогнозам Института серебра (Silver Institute) и авторитетной лондонской консалтинговой компании Metals Focus, в 2026 году мировой рынок серебра фиксирует структурный дефицит уже шестой год подряд. Ожидаемый объем дефицита (превышение совокупного спроса над общим предложением) оценивается в внушительные 67 миллионов унций. Анализ структуры предложения показывает, почему этот дефицит носит системный характер. Прогнозируется, что в 2026 году общая мировая добыча серебра увеличится лишь на скромные 1,5%, достигнув 1,05 миллиарда унций (что, тем не менее, является самым высоким показателем за последнее десятилетие). Непосредственно рудничная добыча (mine production) вырастет всего на 1% до 820 миллионов унций. Основной прирост обеспечат мексиканские месторождения (исторический лидер первичной добычи) и китайские предприятия, в частности проект Jiama компании China Gold International Resources. Вторичная переработка (recycling) отреагирует на высокие цены более эластично: ожидается рост объемов сдачи лома (особенно старинного столового серебра и промышленных отходов) на 7%, что позволит вториному предложению впервые с 2012 года превысить отметку в 200 миллионов унций. Однако даже максимальные усилия рудников и переработчиков не способны покрыть растущие потребности человечества. Глубинная причина кроется в геологической и экономической специфике: подавляющая часть производимого в мире серебра (более 70%) извлекается не из специализированных серебряных рудников, а является побочным продуктом (by-product) при масштабной добыче базовых металлов — свинца, цинка, меди и золота. Следовательно, решения транснациональных корпораций о расширении производства, бурении новых шахт или консервации старых зависят от макроэкономической конъюнктуры и цен на медь или цинк, а не от стоимости серебра. Эта колоссальная неэластичность предложения означает, что мировой рынок обречен полагаться на конечные, неумолимо сокращающиеся запасы наземного серебра (above-ground inventories), хранящиеся в сейфах бирж, таких как лондонская LBMA и нью-йоркская COMEX, ликвидность которых продолжает снижаться. Этот фундаментальный перекос является главной причиной, по которой любой всплеск спроса приводит к несоразмерному скачку цен.

Эволюция промышленного спроса: От солнечной энергетики к эпохе искусственного интеллекта

Структура потребления серебра переживает тектонический сдвиг, отражающий глобальные технологические тренды. Около 60% всего ежегодного потребления белого металла (прогнозируется на уровне около 650 миллионов унций в 2026 году) неразрывно связано с промышленным производством. Исторически электроника потребляет наибольший объем — примерно 445 миллионов унций ежегодно. Однако внутри этой промышленной квоты происходят разнонаправленные процессы огромной силы. До 2025 года главным локомотивом, разгонявшим спрос на серебро, была фотоэлектрическая промышленность (PV), производящая солнечные панели. Серебряная паста используется для создания токопроводящих контактов на кремниевых пластинах.

Однако астрономический рост цен на металл сыграл с отраслью злую шутку, запустив мощнейший процесс технологической оптимизации, известный в индустрии как "thrifting" (бережливость). Если в 2023 году затраты на серебро составляли скромные 3% в себестоимости каждого ватта мощности фотоэлектрического модуля, то по мере приближения цены к $80 и выше, доля серебра в себестоимости подскочила до угрожающих 17–29%. Столкнувшись с резким падением рентабельности, производители солнечных панелей форсировали внедрение технологий, позволяющих радикально снизить использование серебра на каждую ячейку или даже заменить его медными альтернативами. В результате сложилась парадоксальная ситуация: несмотря на то, что глобальные мощности по установке солнечных электростанций продолжают стремительно расширяться (прогнозируется рост на 15% в 2026 году), абсолютный физический спрос на серебро со стороны PV-сектора, как ожидается, упадет на 7% в годовом исчислении, составив примерно 194 миллиона унций (около 6028 метрических тонн). Это первый за многие годы случай, когда зеленая энергетика выступает тормозом, а не драйвером спроса на серебро. Тем не менее, этот провал спроса в секторе возобновляемой энергетики практически полностью компенсируется взрывным ростом потребностей со стороны технологий нового технологического уклада. Глобальная гонка за доминирование в сфере искусственного интеллекта (ИИ) требует создания циклопической инфраструктуры. Масштабное строительство новых высокопроизводительных центров обработки данных (дата-центров), которые критически необходимы для обучения больших языковых моделей, генерация огромных мощностей для серверов ИИ, а также лавинообразный рост сложности автомобильной электроники в электромобилях (EV) формируют мощный долгосрочный спрос на серебряные контакты, полупроводники и припои. Этот новый спрос, который ранее не учитывался в эконометрических моделях рынка, создает цикличный и устойчивый к спадам компонент потребления, намертво привязывая судьбу серебра к будущему глобальной электрификации и AI-революции. Наконец, нельзя игнорировать влияние розничного инвестиционного спроса на физический металл. Напуганные инфляцией, банковскими кризисами и геополитикой, частные инвесторы активно скупают серебряные слитки и монеты. Ожидается, что объемы физических инвестиций в 2026 году вырастут на 20%, достигнув примерно 227 миллионов унций, что является самым высоким показателем за последние три года, что позволит компенсировать спад в ювелирном спросе и спросе на столовое серебро, проседающем из-за высоких цен.

Металлы платиновой группы (МПГ): Расходящиеся траектории и технологический разлом

Платина и палладий, два ключевых элемента платиновой группы (МПГ), традиционно анализируются в неразрывном тандеме ввиду их химического родства, схожих методов добычи и исторической взаимозаменяемости в их главном конечном приложении — производстве автомобильных каталитических нейтрализаторов выхлопных газов (автокатализаторов). Однако в 2026 году макроэкономические и технологические тренды привели к фундаментальному разлому в их рыночных траекториях, сформировав совершенно разные перспективы для каждого из металлов.

Платина: Ренессанс инвестиционного спроса и структурное восстановление

Рынок платины вступил в 2026 год, опираясь на впечатляющие результаты предыдущего периода. В 2025 году котировки металла продемонстрировали выдающийся рост на 121,8%. По состоянию на первую декаду марта 2026 года, на фоне общей коррекции рынков, спотовая цена на платину демонстрировала умеренную устойчивость, торгуясь в районе $2133,95 за тройскую унцию с незначительным внутридневным снижением в 0,1% (и периодическими отскоками до $2158). Прогнозы развития ценовой динамики на оставшуюся часть 2026 года варьируются в широком диапазоне: консервативные оценки предполагают консолидацию в коридоре $1300–$1800, в то время как оптимистичные сценарии алгоритмов искусственного интеллекта (в частности, ChatGPT) допускают рост до $2000 к июлю и фиксацию на отметке $2100 к концу года. Фундаментальной основой этого оптимизма является состояние баланса спроса и предложения. В 2025 году глобальный рынок платины столкнулся с рекордным дефицитом. Парадокс заключался в том, что этот дефицит был спровоцирован не промышленным бумом, а беспрецедентным всплеском инвестиционного спроса, который взлетел на 65% в годовом исчислении. Институциональные и розничные инвесторы, ищущие убежища от инфляции и геополитических потрясений, а также диверсификацию за пределами перегретого золота, агрессивно скупали физические слитки, монеты и акции биржевых фондов (ETF), обеспеченных физическим металлом. На фоне этого ажиотажа совокупный спрос достиг 8,297 млн унций, в то время как глобальное предложение просело на 1% до 7,215 млн унций. Прогнозы Всемирного совета по инвестициям в платину (World Platinum Investment Council, WPIC) на 2026 год рисуют картину четвертого подряд года рыночного дефицита, хотя и в значительно меньших масштабах. Сужение дефицита аналитики связывают, во-первых, с маловероятностью повторения экстремальных инвестиционных притоков уровня 2025 года (хотя существующие ETF-инвесторы не спешат продавать активы, ожидая дальнейшего роста цен), и, во-вторых, с ожидаемым ростом вторичного предложения в Европе за счет увеличения объемов переработки старых автокатализаторов. Согласно среднесрочному прогнозу WPIC, в период с 2027 по 2030 год дефицит платины будет составлять в среднем около 348 000 унций ежегодно, что эквивалентно примерно 4% от общего спроса. Это означает хроническую, структурную нехватку металла.

Промышленный ландшафт для платины в 2026 году выглядит позитивно. Ожидается мощный скачок общепромышленного спроса на 11%, который достигнет объема в 2,124 млн унций. Локомотивом этого роста выступает стекольная промышленность (производство стекловолокна и ЖК-панелей), где ожидается беспрецедентный рост потребления на 92% до 340 000 унций в связи с вводом новых производственных мощностей. Химический сектор увеличит потребление на 10% (до 633 000 унций), а перспективный сегмент стационарных водородных топливных элементов добавит 7% (до 69 000 унций), что частично нивелирует спад потребления в нефтеперерабатывающей отрасли (снижение на 17% до 154 000 унций). Критически важный автомобильный сектор — исторически крупнейший потребитель платины — продемонстрирует лишь умеренное снижение спроса на 3% (до 2,943 млн унций). Это снижение оказалось значительно мягче первоначальных прогнозов. Причина кроется в замедлении темпов глобального перехода на аккумуляторные электромобили (BEV) и параллельном возрождении интереса потребителей к гибридным автомобилям и автомобилям с традиционными двигателями внутреннего сгорания, которые требуют установки систем очистки выхлопных газов. Для ювелирной отрасли, особенно на рынках Азии, сложившаяся конъюнктура открывает уникальное окно возможностей. Платина традиционно торговалась с премией к золоту, однако сейчас она торгуется со значительным историческим дисконтом. Это делает ее крайне привлекательной альтернативой белому золоту, особенно в Китае, который является крупнейшим мировым рынком платиновых ювелирных украшений. Переориентация части ювелирного спроса с экстремально дорогого золота на платину создает дополнительный потенциал для роста цен.

Палладий: Жертва глобального энергетического перехода

В резком контрасте с платиной, ситуация с палладием демонстрирует глубокие структурные слабости, обусловленные его чрезмерной зависимостью от одной единственной отрасли. Несмотря на солидный технический рост цены на 72,4% в бурном 2025 году, текущая динамика марта 2026 года обнажает уязвимость металла. В первой декаде марта палладий демонстрировал высокую внутридневную волатильность: просадки на 0,9% до $1610 за унцию сменялись скачками на 2,4% до $1663,79. Прогнозы аналитиков на конец 2026 года демонстрируют колоссальный разброс, отражающий крайнюю степень неопределенности: от глубоко пессимистичных $950–$1200 за унцию от модели Meta AI и аналитиков Heraeus, до оптимистичных $1739–$1784 по консенсусу экспертов LBMA и пользователей платформы BullionVault, и вплоть до алгоритмических фантазий ChatGPT на уровне $2100. Главная фундаментальная проблема палладия заключается в том, что более 80% его потребления жестко привязано к производству каталитических нейтрализаторов для бензиновых двигателей внутреннего сгорания (ДВС).

По мере того как государственные субсидии и ужесточение экологических норм в США, Европе и Китае способствуют, пусть и замедлившемуся, но неуклонному увеличению доли аккумуляторных электромобилей (BEV) на дорогах, спрос на палладий необратимо сжимается. Электромобили не имеют выхлопной трубы и, следовательно, вообще не нуждаются ни в палладии, ни в платине. Снижение спроса в автомобильной промышленности лишь частично компенсируется незначительным ростом потребления в электронном и промышленном секторах. Одновременно с этим предложение на рынке растет: ожидается небольшое увеличение первичной добычи и, что более важно, значительный рост объемов вторичного предложения из-за расширения масштабов переработки старых автомобилей, отслуживших свой срок. Эта комбинация падающего спроса и растущего предложения ведет к неотвратимому результату: в 2026 году ожидается значительное расширение профицита (излишка) палладия на мировом рынке. Фундаментальные рыночные факторы складываются не в пользу этого металла. Единственным реалистичным сценарием, при котором цена на палладий сможет продемонстрировать устойчивый рост вопреки избытку предложения, является так называемое "симпатическое ралли" — спекулятивный взлет вслед за растущими котировками родственной платины или золота в условиях общего бегства капитала в сырьевые активы.

Глобальный ювелирный рынок: Адаптация к эпохе гиперцен и изменение парадигмы потребления

Глобальный рынок ювелирных изделий (Gems & Jewelry Market) находится в состоянии глубокой, беспрецедентной трансформации. Архитектура отрасли, традиционно опиравшаяся на стабильную маржинальность и предсказуемые потребительские циклы, подвергается жесткому стресс-тесту из-за заградительно высокой стоимости базовых материалов. Тем не менее, финансовые метрики рынка продолжают демонстрировать номинальный рост, обнажая парадоксальную экономическую модель современности. По оценкам авторитетных аналитических агентств, совокупный объем мирового рынка ювелирных изделий увеличился с $435,97 млрд в 2025 году до прогнозируемых $460,34 млрд в 2026 году. В среднесрочной перспективе ожидается устойчивый рост отрасли с совокупным среднегодовым темпом (CAGR) в диапазоне от 5,5% до 5,96%. Прогнозы предполагают достижение объемов рынка в размере $578,45 млрд к 2033 году и вплоть до $654,14 млрд к 2032 году. В структуре этого рынка безоговорочно доминирует сегмент золотых украшений, который оценивается в $133,14 млрд в 2026 году (рост с $126,00 млрд в 2025 году) и может достигнуть отметки в $218,55 млрд к 2035 году.

Парадокс спроса: Падение физических объемов при росте выручки

Драйвером глобального роста выступает макрорегион Азиатско-Тихоокеанского бассейна. Ключевые экономики региона, Китай и Индия, аккумулируют почти 50% мирового потребления золотых ювелирных изделий. Только в Индии ежегодный спрос традиционно колеблется в диапазоне 600–650 метрических тонн, жестко привязанный к сезону свадеб и религиозным фестивалям (таким как Дивали и Акшая Тритья). Однако рекордный 2025 год обнажил сложный статистический парадокс: хотя совокупный глобальный спрос на золото достиг исторического максимума (превысив отметку в 5000 тонн за счет внебиржевых (OTC) сделок и колоссального притока в обеспеченные физическим золотом ETF), физический спрос непосредственно на ювелирные изделия в натуральном выражении (в тоннах потребленного металла) продемонстрировал падение. Этот спад физических объемов был полностью детерминирован исторически максимальными ценами на золото, которые вымыли с рынка значительную часть покупателей среднего класса. Тем не менее, в долларовом, денежном выражении ювелирный сектор сохранил потрясающую устойчивость. Это явление объясняется феноменом, который экономисты называют «покупками, ориентированными на ценность» (value-based purchasing). В условиях тотальной макроэкономической нестабильности, инфляции и геополитических войн ювелирные изделия из высокопробного золота (22–24 карата, доминирующие на рынках Азии и Ближнего Востока) окончательно утратили статус легковесного модного аксессуара. Они трансформировались в серьезный финансовый инструмент, используемый домохозяйствами для долгосрочного сохранения капитала, хеджирования валютных рисков и передачи благосостояния будущим поколениям. Потребители покупают меньше граммов в физическом объеме, но платят за них в полтора-два раза больше в фиатной валюте, обеспечивая номинальный рост рынка.

Дизайн, инновации и технологические тренды 2026 года

Экстремально высокая стоимость драгоценных металлов диктует новые, жесткие правила выживания для дизайнеров, производителей и розничных сетей, формируя визуальные и технологические тренды 2026 года:

Замещение металла драгоценными камнями (Statement Gemstones): Для того чтобы снизить долю экстремально дорогого золота в итоговой себестоимости изделия без ущерба для его премиального восприятия, ювелирные дома смещают фокус на центральные вставки. Насыщенные цветные драгоценные камни — глубокие изумрудно-зеленые, насыщенные сапфирово-синие и мистические пурпурные оттенки — становятся главными визуальными акцентами коллекций 2026 года.

Эргономика и иллюзия объема: Потребительский запрос на массивные, заметные украшения (такие как крупные серьги-хупы — "bold hoops" или объемные цепи) вступает в конфликт с ценой грамма золота. Решением становится повсеместное внедрение сложных технологий пустотелого литья, 3D-печати и гальванопластики. Это позволяет создавать украшения, обладающие значительным визуальным объемом и статусной эстетикой, но при этом имеющие минимальный физический вес и, как следствие, приемлемую себестоимость.

-

Персонализация, астрономия и минимализм: В противовес вынужденному максимализму пустотелых форм, развивается тренд на ультраминимализм — лаконичные базовые украшения с небольшими бриллиантами (diamond essentials) и глухой закрепкой (bezel set). Растет запрос на персонализированные украшения и изделия с астрономическими и небесными мотивами (celestial motifs), отражающими стремление потребителя к индивидуализации и духовному поиску в эпоху неопределенности.

Развитие мужского сегмента: Ювелирный рынок перестает быть исключительно женской территорией. Мужские украшения выделены в мощный самостоятельный сегмент, объем которого, по прогнозам, достигнет 53,38 млрд долларов США в 2026 году, предлагая новые горизонты монетизации для брендов. Детский сегмент также оценивается в колоссальном диапазоне от 286 до 381 млрд долларов (в зависимости от методики учета).

Цифровая революция и искусственный интеллект в ритейле

Главным драйвером операционной эффективности в 2026 году является тотальная цифровизация. Согласно опросам ведущих консалтинговых агентств, для 70% всех ювелирных компаний омниканальная розничная торговля становится безальтернативным стандартом работы в 2026 году. Статистика демонстрирует радикальный разрыв в темпах роста: объем глобального рынка онлайн-продаж ювелирных изделий увеличивается со среднегодовым темпом (CAGR) в 13,8%, почти в три раза опережая стагнирующий рост традиционного офлайн-ритейла (5%). Интеграция технологий искусственного интеллекта (AI) в розничную торговлю оценивается в сумму около $13,86 млрд в 2026 году. Эффективность ИИ-решений ошеломляет: ювелирные ритейлеры, внедряющие алгоритмы генеративного дизайна, предиктивной аналитики спроса и умного ценообразования, фиксируют ежегодный прирост выручки на 5–15% исключительно за счет оптимизации процессов. Наибольший прорыв наблюдается в пользовательском опыте: внедрение технологий виртуальной примерки (virtual try-on) с использованием дополненной реальности (AR) привело к увеличению показателей конверсии (коэффициента принятия решений о покупке) на фантастические 55%. В условиях, когда спонтанные покупки дорогого золота уходят в прошлое, цифровые инструменты позволяют потребителю "примерить" вещь в комфортной среде, снижая барьер принятия финансового решения.

Российский ювелирный рынок: Внутренняя трансформация, серебряный ренессанс и доминирование маркетплейсов

Российская ювелирная отрасль представляет собой уникальный экономический полигон. Она является наглядной иллюстрацией того, как глобальные макроэкономические шоки, умноженные на локальную геополитическую изоляцию, ограничения на движение капитала и сильные валютные колебания, трансформируют потребительские рынки до неузнаваемости. В марте 2026 года отрасль оперирует в условиях исторически максимальных рублевых цен на драгоценные металлы, требуя от участников рынка чудес адаптивности.

Финансовые итоги 2025 года: Иллюзия роста через инфляцию

С точки зрения сухой финансовой статистики розничный ювелирный рынок Российской Федерации по итогам 2025 года продемонстрировал уверенный рост в денежном выражении. По оценкам Ассоциации ювелиров, совокупный объем рынка достиг внушительной отметки в 539 млрд рублей, показав рост на 17% в годовом исчислении. Альтернативные источники, базирующиеся на данных Федеральной пробирной палаты и исследованиях аналитического центра Sokolov, дают несколько более консервативную оценку розничного оборота — 493,3 млрд руб., фиксируя рост на 7,3% по сравнению с 2024 годом. Разница в оценках зависит от методологии учета премиального и теневого секторов. В любом случае, участники рынка отмечают, что после аномального постпандемийного скачка в 25,6%, наблюдавшегося в 2024 году, текущие показатели (7-17%) более органичны и характерны для стадии зрелости, в которой находится российская ювелирная розница. Однако за этим оптимистичным фасадом скрывается глубокая структурная проблема. Абсолютно весь этот рост денежного оборота был сгенерирован исключительно экзогенным фактором — глобальным удорожанием сырья (золота и серебра) и падением курса рубля. В количественном, натуральном выражении рынок зафиксировал жесточайшее падение: совокупные розничные продажи ювелирных изделий всех категорий в России по итогам 2025 года составили лишь 89 миллионов штук. Потребительская активность в массовом сегменте объективно и неумолимо снижается, поскольку рост располагаемых доходов населения категорически не успевает за галопирующим ростом цен на золотой эквивалент на биржевых площадках.

Ценовая конъюнктура сырья на март 2026 года: Анатомия себестоимости

Базовым и безальтернативным фактором формирования себестоимости в российской отрасли является ежедневная учетная цена на аффинированные драгоценные металлы, устанавливаемая Центральным банком РФ на основе лондонских фиксингов и текущего курса рубля. По состоянию на 10 марта 2026 года официальный курс ЦБ РФ пробил очередные максимумы, составив 12 988,43 рубля за 1 грамм чистого банковского золота (проба 999). На международном рынке Форекс рублевая стоимость грамма была еще выше, достигая 13 069,40 руб. В течение предшествующих недель волатильность была огромной: цена скакала от 11 902 руб. в середине февраля до пиков выше 13 259 руб. в начале марта. Динамика курса национальной валюты не сулит облегчения производителям. По прогнозам аналитиков инвестиционного банка "Синара", во втором полугодии 2026 года курс пары доллар/рубль сохранится в диапазоне 85–90 руб./$1, со средним значением по году на уровне 85 руб./$1. Важнейшим фундаментальным фактором, лишающим рубль поддержки, стало решение Министерства финансов РФ о прекращении с 6 марта 2026 года продаж иностранной валюты в рамках бюджетного правила, а также ожидаемое снижение цены отсечения на нефть. Оставшиеся интервенции Банка России (в объеме 4,6 млрд руб. в день) слишком малы, чтобы противостоять давлению сильного доллара, разогнанного нестабильностью на Ближнем Востоке. Таким образом, стоимость золота в рублевом эквиваленте будет оставаться экстремально высокой. Для российских ювелирных заводов это означает катастрофическое удорожание материалов по всем основным технологическим пробам. Исходя из учетной цены чистого металла, себестоимость только сырья для изготовления грамма золотого сплава на 10 марта 2026 года составляет:

| Ювелирная проба | Назначение и описание сплава | Цена за грамм (₽) чисто по сырью (на 10.03.2026) |

|---|---|---|

| 999 | Чистое аффинированное золото (используется для слитков, инвестиционных монет и резервов). | 12 962 – 12 988 |

| 958 | Сплав высочайшей пробы, используется для создания эксклюзивных премиальных изделий на заказ. | 12 430 |

| 916 | 22 карата. Широко распространена в Азии, в РФ используется реже, в основном для инвестиционных изделий. | 11 886 |

| 750 | 18 карат. Традиционный стандарт для премиум-сегмента, изделий с крупными бриллиантами и мировых брендов. | 9 732 |

| 585 | 14 карат. Базовый, самый популярный стандарт масс-маркета в России, обеспечивающий прочность изделия. | 7 591 |

Необходимо понимать, что 7 591 рубль за грамм 585 пробы — это голая стоимость металла. К ней необходимо добавить технологические потери при плавке и полировке (угар), стоимость легирующих добавок (медь, серебро, палладий), амортизацию оборудования, оплату труда ювелиров, налоги, логистику, маркетинг и маржу розничной сети. В результате, средняя розничная цена одного грамма готового золотого изделия на полке магазина уверенно превышает психологические барьеры для подавляющего большинства российских семей со средним доходом.

Структурный сдвиг: Замещение золота серебром и смена парадигмы потребления

Столь радикальный, некомпенсируемый ростом зарплат взлет цен на золотое сырье спровоцировал тектонический сдвиг в структуре потребления россиян. По данным исполнительного директора Ассоциации "Гильдия ювелиров России" Владимира Збойкова, в 2025–2026 годах произошла массовая миграция покупателей в более дешевый сегмент: от 20% до 30% всего массового спроса сместилось от изделий из золота в сторону украшений из серебра. Серебро 925 пробы (стерлинговое серебро), несмотря на его собственное подорожание на мировых биржах, остается на порядки более доступным материалом по сравнению с золотом. Для производителей серебро стало настоящим спасательным кругом: оно позволяет реализовывать актуальные дизайнерские решения, создавать визуально массивные, объемные и модные украшения, сохраняя при этом розничную цену в рамках комфортного бюджета для массового покупателя, не готового отказаться от покупок ювелирных изделий в принципе. Параллельно в отношении золота произошел фундаментальный ментальный слом. Исторически значительная часть ювелирного рынка базировалась на спонтанных, эмоциональных покупках (impulse buys) недорогих легковесных украшений (подарки к праздникам, поощрение себя). Сегодня эта модель разрушена высокими ценами. Покупка изделия из золота 585 или 750 пробы перешла в разряд тщательно планируемых, взвешенных семейных инвестиций. Потребители, чья покупательная способность страдает от общей инфляции, оценивают тяжеловесные золотые цепи или классические кольца не только с точки зрения эстетики и моды, но, в первую очередь, как высоколиквидный инструмент сохранения капитала, своеобразную страховку от обесценивания рубля. Золотое украшение в сознании массового россиянина окончательно превратилось из аксессуара в инвестиционный актив.

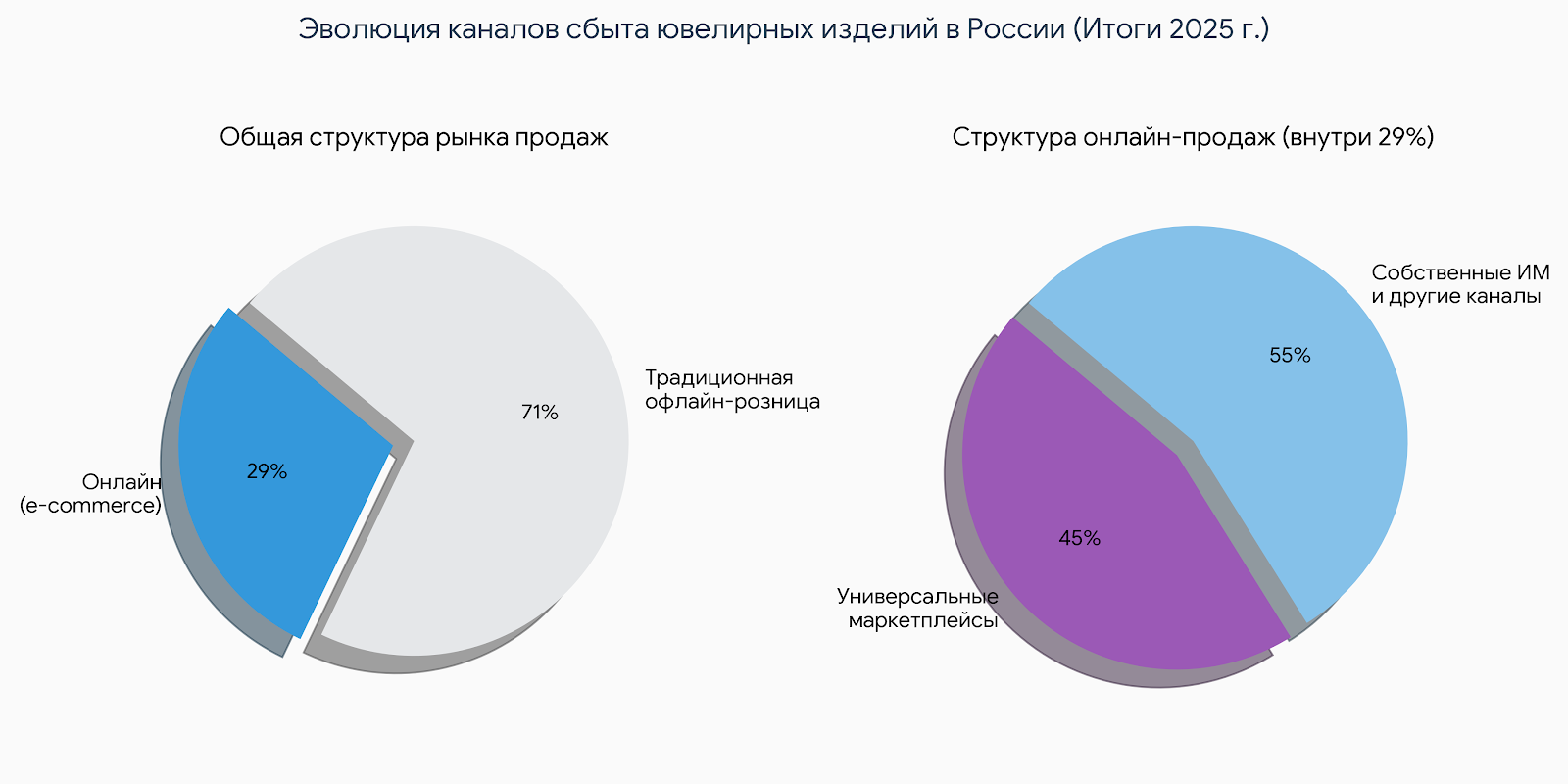

Эволюция каналов сбыта: Безоговорочное доминирование маркетплейсов

Стремясь сохранить маржинальность и снизить колоссальные издержки на содержание классической розницы (аренда в ТЦ, фонд оплаты труда персонала, оборудование, безопасность), российская ювелирная отрасль форсированно переходит в онлайн. Электронная коммерция остается главным драйвером развития рынка. По итогам 2025 года доля онлайн-торговли в общей структуре продаж ювелирных изделий в России достигла 29% (увеличившись с 28% годом ранее). Однако внутри самого e-commerce произошла монополизация трафика. Кардинальным изменением стало тотальное доминирование универсальных маркетплейсов над собственными интернет-магазинами брендов. На маркетплейсы сегодня приходится 45% всех интернет-продаж ювелирных изделий в стране, что формирует гигантские 13% от совокупного розничного рынка России. Крупнейший российский маркетплейс Wildberries зафиксировал ошеломляющий рост оборота ювелирной категории на 50% в денежном выражении всего за один год. Алгоритмы маркетплейсов, агрессивные скидки и удобство логистики (доставка в пункты выдачи) идеально совпали с потребностью россиян в оптимизации бюджета и переходом на серебро. Параллельно с массовым сегментом стремительно развивается ниша трансграничной электронной коммерции и параллельного импорта, ориентированная на обеспеченную аудиторию. Платформа CDEK.Shopping, специализирующаяся на доставке товаров из-за рубежа, сообщила о четырехкратном росте продаж ювелирной продукции мировых брендов. В топе предпочтений россиян находятся изделия из серебра культовых международных домов, таких как Pandora и Tiffany & Co. Примечательно, что средний чек в этом трансграничном премиальном сегменте превысил 53 тысячи рублей. Эта цифра является ярким маркером глубокого расслоения потребительского рынка: в то время как массовый покупатель вынужден переходить на дешевое российское серебро на Wildberries из-за недоступности золота, прослойка высокодоходных потребителей готова платить значительные премии за сохранение доступа к западным люксовым брендам, даже если эти изделия изготовлены из недрагоценных или полудрагоценных материалов.

Стратегические выводы и императивы для ювелирной отрасли на 2026-2027 годы

На основе проведенного масштабного анализа макроэкономических данных, консенсус-прогнозов крупнейших финансовых институтов Уолл-стрит, вычислений алгоритмов искусственного интеллекта и внутренней статистики российской ювелирной розницы, можно сформулировать ряд фундаментальных, стратегических выводов для участников рынка:

Смирение с эпохой «Дорогого золота» и конец иллюзий: Надежды на то, что геополитическая напряженность спадет, инфляция исчезнет, а котировки золота вернутся к уютным уровням 2023 года (в район $2000 за унцию), абсолютно беспочвенны. Системные, агрессивные покупки физического золота центральными банками развивающихся стран (по 70 тонн ежемесячно) в рамках макроэкономической стратегии де-долларизации создали жесткий, неэластичный фундамент цен, пробить который вниз практически невозможно. Консенсусные прогнозы таких гигантов как J.P. Morgan, Goldman Sachs и Morgan Stanley единогласно предполагают дальнейшее восходящее движение золота в долгосрочный диапазон $5,400 – $6,000 за унцию к 2027 году. Для российской ювелирной отрасли, зажатой в тиски между слабеющим рублем и дорогим долларовым сырьем, это означает, что учетная цена ЦБ РФ вряд ли опустится ниже 12 000 рублей за грамм чистого металла в обозримом будущем. Выживание бизнеса требует не ожидания коррекции, а немедленной перестройки всех финансовых моделей, исходя из парадигмы перманентно дорогого, дефицитного сырья.

Серебро как стратегический драйвер и основа выживания розницы: В условиях прогнозируемого шестого года подряд дефицита на мировом рынке серебра и взрывного роста промышленного спроса со стороны AI-индустрии и дата-центров, котировки белого металла останутся крайне волатильными. Однако для российской ювелирной отрасли серебро выступает не просто модным металлом, а главным инструментом сохранения платежеспособного спроса. Переток 20-30% покупателей из золота в серебро — это не временная аномалия, а долгосрочный социально-экономический тренд. Производителям критически необходимо диверсифицировать ассортимент, расширяя премиальные линейки из стерлингового серебра (с использованием родирования, качественной позолоты, внедрением полудрагоценных и лабораторно-выращенных камней), чтобы сохранить абсолютную маржинальность в условиях неизбежного падения объемов реализации золотых украшений в штуках.

-

Платина как недооцененный скрытый резерв премиум-сегмента: Ожидаемое сужение рыночного дефицита платины на фоне огромного ценового дисконта этого металла по отношению к золоту открывает уникальное окно возможностей для возрождения платиновых ювелирных коллекций. Для премиального сегмента потребителей, обладающих высокой покупательной способностью, платина может и должна стать высокомаржинальной, престижной и, что парадоксально, более доступной альтернативой белому золоту. Этот сценарий замещения уже активно и успешно практикуется на гигантском ювелирном рынке Китая, и российским производителям следует внимательно изучить этот опыт.

Агрессивное управление оборотным капиталом и цифровизация: Ввиду экстремально высокой стоимости базовых металлов (где только стоимость сплава 585 пробы доходит до ~7600 руб./г), замораживание финансовых средств в низкооборачиваемых складских остатках и витринах традиционных магазинов становится фатальной ошибкой. Ритейлерам и производителям необходимо ускорить интеграцию алгоритмов искусственного интеллекта для предиктивной аналитики спроса, персонализированного маркетинга и безжалостной оптимизации товарных запасов. Ставка должна быть сделана на развитие омниканальных моделей с абсолютным приоритетом интеграции в маркетплейсы, которые сегодня генерируют 45% всего онлайн-трафика в отрасли. Использование AR-технологий (виртуальной примерки) для снижения барьеров покупки дорогих изделий в онлайне становится не конкурентным преимуществом, а базовой необходимостью.

Репозиционирование продукта в сознании потребителя: Маркетинговые и рекламные стратегии для украшений из драгоценных металлов должны быть радикально переориентированы. Эпоха «импульсивного потребления» золота завершена. Новая концепция позиционирования должна базироваться на смыслах «сохранения семейного капитала», «инвестиционной защиты от инфляции» и «непреходящей, вечной ценности актива». В эпоху глобальных макроэкономических шоков, энергетических кризисов и обесценивания фиатных валют напуганный потребитель ищет в золотом слитке или тяжеловесном украшении не столько эстетическое удовольствие, сколько якорь стабильности и надежный инструмент защиты покупательной способности своих с трудом заработанных сбережений.

События первой декады марта 2026 года неопровержимо подтверждают, что глобальный рынок драгоценных металлов бесповоротно перешел в фазу жесткой структурной перестройки. Высокая адаптивность к ценовым шокам, немедленная диверсификация ассортиментной матрицы, глубокая технологическая модернизация каналов продаж и понимание новой инвестиционной психологии покупателя станут единственными критериями выживания, устойчивости и будущего роста ювелирного бизнеса в этой новой, суровой экономической реальности.

Оставить комментарий

Для того, чтобы оставить комментарий, авторизуйтесь или зарегистрируйтесь.