Количество добытых драгоценных металлов и драгоценных камней определяйте с учетом особенностей, установленных пунктами 4 и 5 статьи 339 НК. Для оценки добытых драгоценных металлов и драгоценных камней действуют разные правила. Общий порядок распространяется только на оценку уникальных самородков.

Оценка уникальных самородков

Налоговую базу (количество и стоимость) по самородкам драгоценных металлов и уникальным драгоценным камням определяйте отдельно (абз. 2 п. 4, п. 5 ст. 339 НК). К таким полезным ископаемым относят самородки и камни, которые соответствуют критериям, установленным постановлением Правительства от 15.02.2016 № 102.

Стоимость уникальных самородков металлов и драгоценных камней определите исходя из цены реализации. При этом из цены реализации вычтите НДС и расходы по доставке самородков до получателя. Такой порядок – в абзаце 4 пункта 6 статьи 340 НК.

Оценка драгоценных камней

Порядок определения налоговой базы для добытых драгоценных камней зависит от их массы. Если масса драгоценных камней меньше 10,80 карата, их стоимость определяют исходя из средневзвешенной цены реализации. Средневзвешенную цену реализации надо рассчитать по данным за отчетный месяц. Если в отчетном месяце реализации не было, средневзвешенную цену реализации определите по данным за ближайший из 12 предыдущих месяцев.

Если масса драгоценных камней равна или больше 10,80 карата, средневзвешенную цену реализации не применяйте. Стоимость таких камней определяйте исходя из цены их реализации. Если драгоценные камни массой 10,80 карата и более в текущем налоговом периоде направляют на переработку, оценка их стоимости определяется исходя из сложившейся у налогоплательщика в соответствующем налоговом периоде (а при ее отсутствии - в ближайшем из двенадцати предыдущих налоговых периодов) средневзвешенной цены реализации добытых драгоценных камней (природных алмазов) массой 10,80 карата и более.

В каждом из вариантов из цены реализации исключают НДС. При этом минимальный уровень стоимости драгоценных камней для расчета НДПИ не может быть ниже их первичной оценки, проведенной по Закону от 26.03.1998 № 41-ФЗ. Такой порядок установлен абзацами 1–3 пункта 6 статьи 340 НК.

Оценка драгоценных металлов

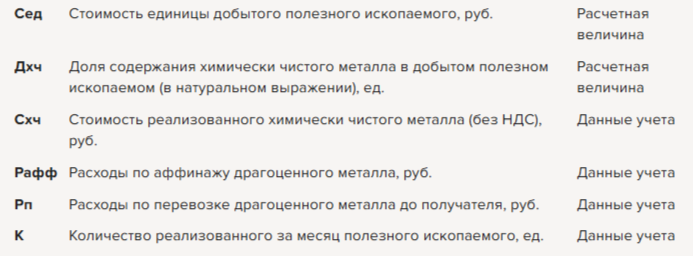

Налоговую базу по драгоценным металлам, извлеченным из коренных (рудных), россыпных и техногенных месторождений, рассчитайте исходя из стоимости их химически чистых элементов.

Формула расчета стоимости единицы ДПИ (драгоценные металлы)

Формула расчета налоговой базы по НДПИ (драгоценные металлы)

Такой порядок следует из пункта 5 статьи 340 НК.

Если у организации не было операций по реализации химически чистого металла в месяце, за который рассчитывается НДПИ, в расчете используйте цены реализации в ближайшем предыдущем налоговом периоде. Такой порядок предусмотрен пунктом 5 статьи 340 НК.

Оставить комментарий

Для того, чтобы оставить комментарий, авторизуйтесь или зарегистрируйтесь.