Крупнейшие алмазодобывающие компании сокращают производство на фоне падения цен, избытка запасов и роста конкуренции с синтетическими камнями. Анализ данных и прогнозов — в материале для экспертов отрасли ДМДК.

Ключевые тенденции в добыче

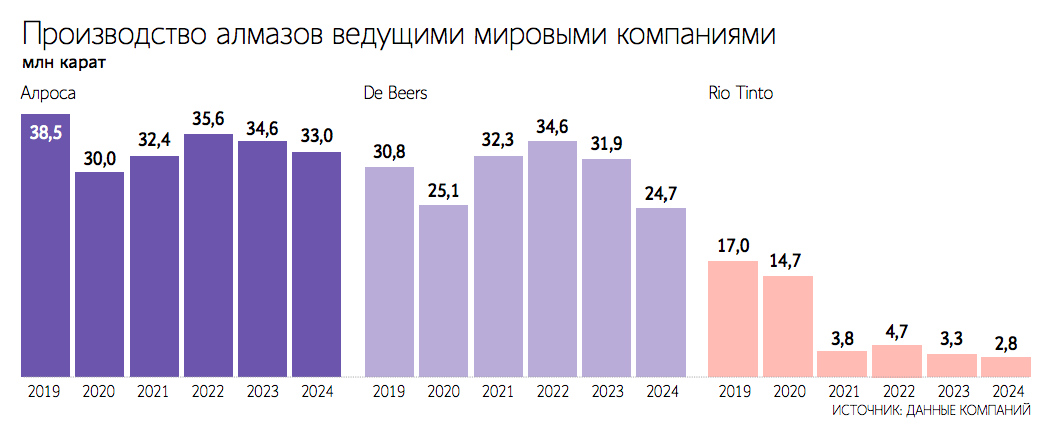

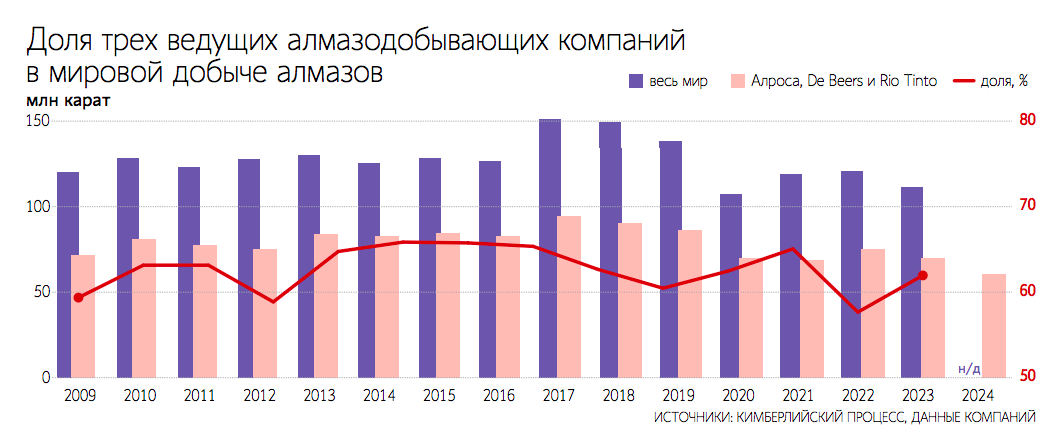

Согласно операционным отчетам, «Алроса», De Beers и Rio Tinto — лидеры отрасли, контролирующие более 60% мирового производства алмазов — продолжили сокращение добычи в 2024 году:

«Алроса»: 33 млн каратов (-5% к 2023 г.).

De Beers: 24.7 млн каратов (-22% к 2023 г., минимальный уровень с 2009 г.).

Rio Tinto: 2.8 млн каратов (-17% к 2023 г.).

Как видно из графика, динамика добычи Rio Tinto демонстрирует наиболее резкий спад: с 24.7 млн каратов в 2019 г. до 2.8 млн к 2025 г. Это связано с истощением месторождений и переориентацией компании на другие ресурсы.

Общая добыча трех компаний в 2023 г. составила 69.8 млн каратов (-7% к предыдущему году), что коррелирует с глобальным сокращением производства до 111.5 млн каратов (-8% по данным Кимберлийского процесса).

Факторы кризиса

Низкие цены:

Индекс IDEX упал на 13% в 2024 г. (до 94.9 пунктов) — минимальный уровень с 2019 г.

Zimnisky Global Rough Diamond Price Index снизился на 15% за год.

Избыток запасов:

Огранщики (преимущественно в Индии) накопили запасы, эквивалентные 6 месяцам торговли (вдвое выше исторической нормы).

Причины: спекуляции в период роста цен (2021–2022 гг.) и санкционные риски для российских алмазов.

Конкуренция с синтетическими камнями:

Рынок искусственных бриллиантов продолжает расти, оказывая давление на цены природных алмазов.

Снижение спроса в Китае:

КНР, один из ключевых потребителей, сократил закупки из-за экономической нестабильности.

Прогнозы на 2025 год

Аналитики ожидают дальнейшего снижения добычи:

Оптимистичный сценарий: 100–105 млн каратов (близко к уровню 2020 г. — 107.3 млн каратов).

Пессимистичный сценарий: 85–95 млн каратов (минимум с 1993 г.).

Прогноз по компаниям:

«Алроса»: оценка добычи варьируется от 28.1 млн каратов (-15%) до 32.5 млн каратов (-3%).

De Beers: плановый объем — 20–23 млн каратов.

Ценовая динамика:

Стабилизация возможна во II полугодии 2025 г. при сокращении запасов (прогноз Альфа-банка).

Некоторые эксперты (например, «Вектор капитал») ожидают снижения цен еще на 10–15% в 2025 г. с восстановлением не ранее 2026 г.

Роль «Алросы» в стабилизации рынка

Несмотря на санкции, российская компания сохраняет лидерство:

90% добычи в России;

Выручка в первом полугодии 2024 г. — 181 млрд руб. (+5% к 2023 г.).

«Алроса» акцентирует внимание на балансе между спросом и предложением, чтобы избежать обвала цен. В феврале 2025 г. компания не исключает локального роста цен благодаря регулированию поставок.

Заключение для ювелиров

Снижение затрат на сырье: текущее падение цен на алмазы может быть временным — стоит учитывать риски будущего роста.

Мониторинг запасов: избыток камней у огранщиков сохранится как минимум до середины 2025 г.

Акцент на синтетике: рост доли искусственных бриллиантов требует адаптации ассортимента и маркетинговых стратегий.

Ситуация в отрасли остается турбулентной, однако коррекция предложения и восстановление спроса в перспективе 2026–2027 гг. могут вернуть рынок к устойчивому росту.

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь