В середине февраля Гильдия ювелиров России представила аналитическую записку «Ювелирная отрасль России:10 лет спустя». Сегодня вниманию наших читателей мы предлагаем комментарии к этой публикации от одного из экспертов отрасли Владимира Александровича Збойкова.

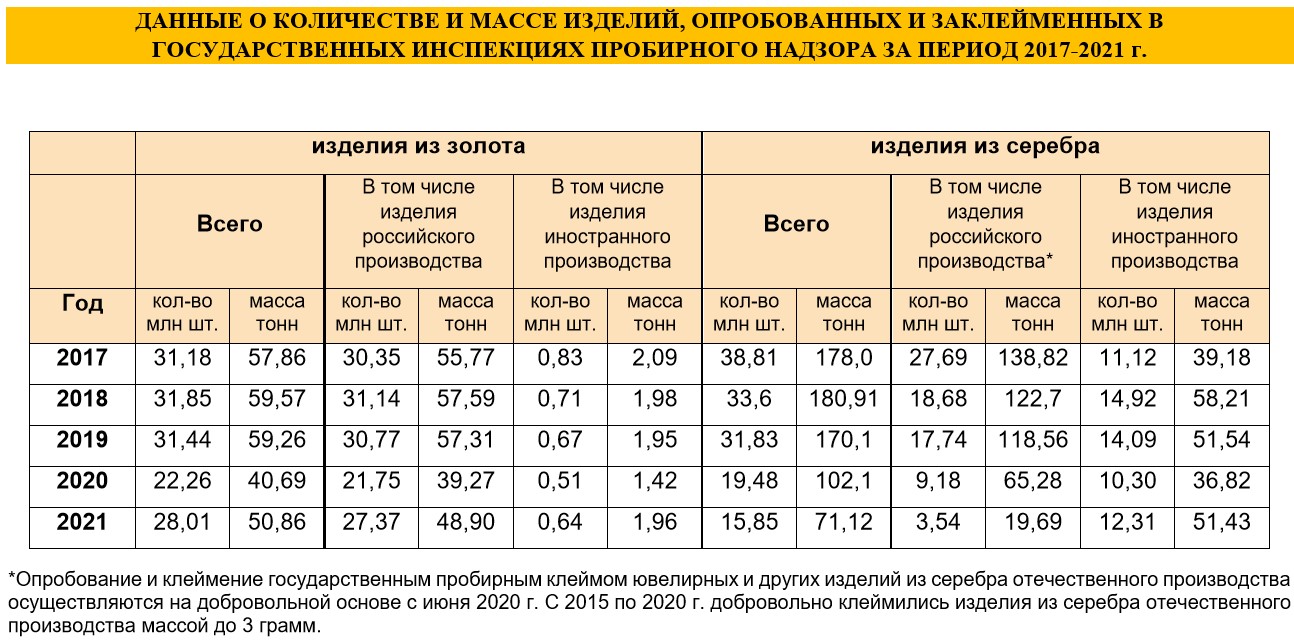

Российский ювелиры сохраняют уверенные позиции по производству ювелирных изделий из золота (на уровне не ниже 96% рынка).

Корректная оценка реальной динамики производства ювелирных изделий из серебра невозможна, т.к. для российских производителей ювелирных изделий из серебра их клеймение не является обязательным.

Тем не менее, в сравнении с «допандемийными» 2017 – 2019 годами, объемы импортированных ювелирных изделий из серебра остались примерно прежними, что с учетом роста общей доли рынка ювелирных изделий из серебра может свидетельствовать о фактическом росте или, как минимум, о сохранении объемов производства изделий из серебра российскими производителями.

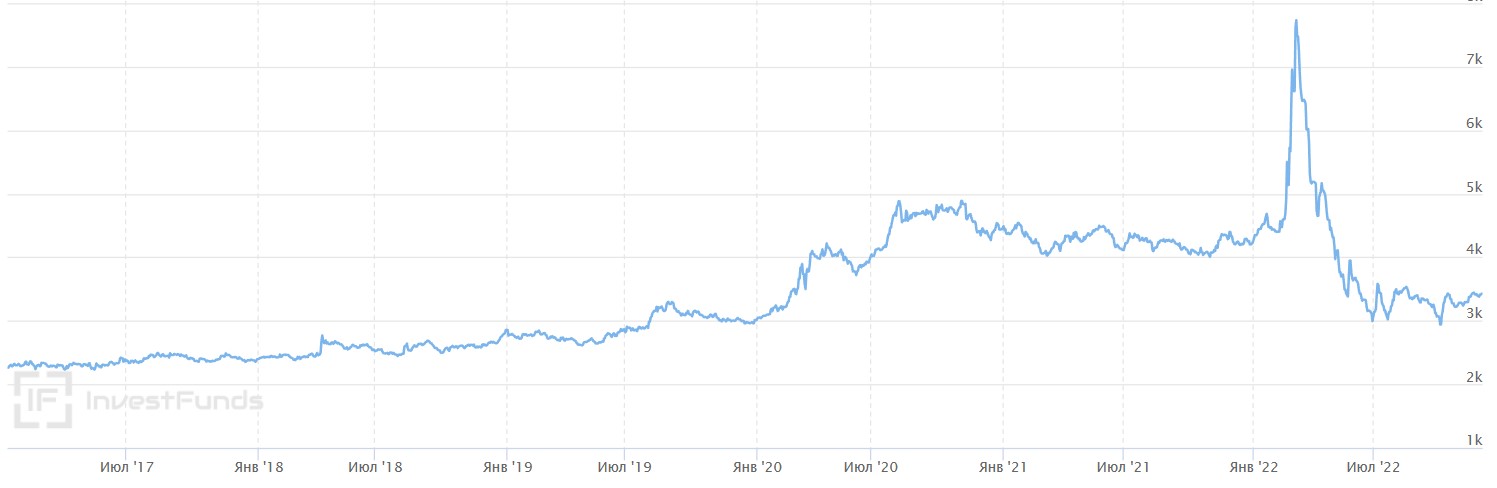

В 2020 году началась пандемия, цена на золото (и другие драгоценные металлы) выросла, перейдя на новую планку:

Таким образом, рост производства ювелирных изделий в рублевом выражении в 2021 – 2022 годах прежде всего обусловлен именно ростом стоимости драгоценных металлов в изделиях и ростом затрат на производство, вызванных инфляционными процессами, сказавшимися на себестоимости ювелирных изделий.

Этим же объясняется меньшее, чем в натуральном выражении, проседание рынка в 2020 году.

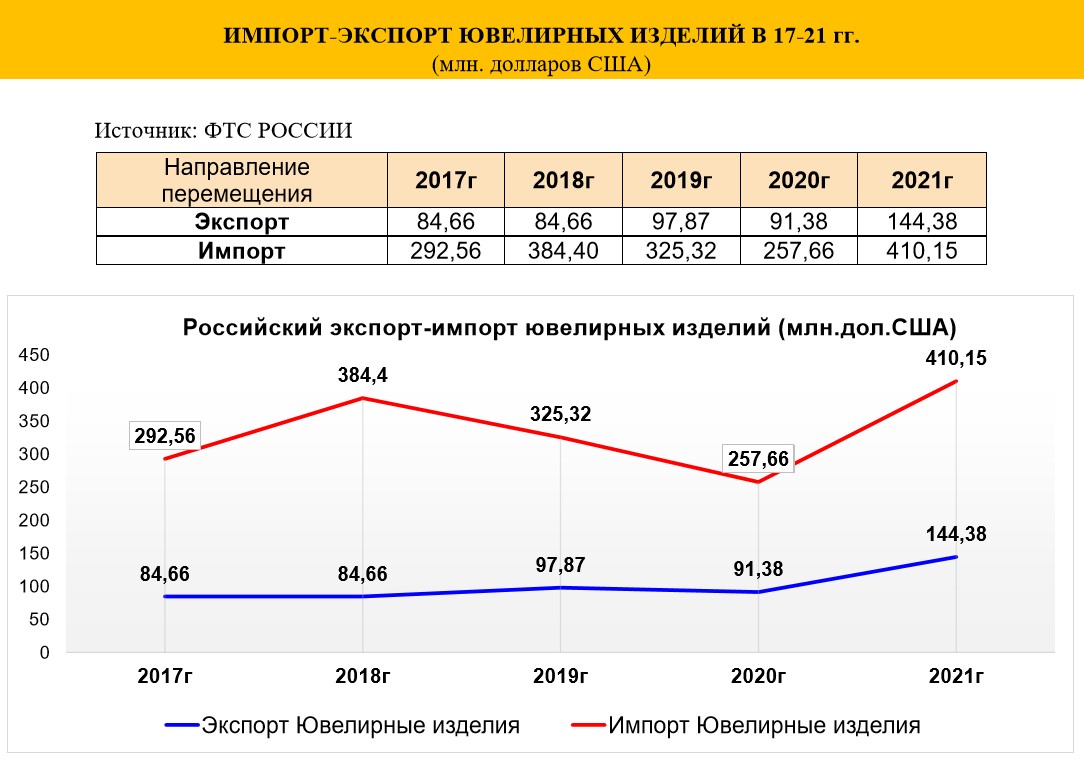

Динамика экспорта и импорта ювелирных изделий также обусловлена факторами провала рынка в «пандемийном» 2020 году и ростом стоимости драгоценных металлов в 2021 – 2022 годах, показывая высокий уровень корреляции объема внешнеторговых операций с ювелирными изделиями и стоимостью драгоценных металлов.

На приведенном графике динамики производства и продаж на протяжении 8 лет прослеживается тенденция к плавному сокращению объемов производства ювелирных изделий в рублевом выражении при слабом изменении цен на золото в период до 2020 года, и несколько скорректировавшаяся в 2020 – 2022 годах на фоне начавшегося роста стоимости драгоценных металлов.

При этом розничные продажи за тот же период — напротив, показали плавный рост рынка в рублевом выражении, что обуславливается инфляционными процессами (а в 2020 – 2022 годах – еще и ростом стоимости драгоценных металлов).

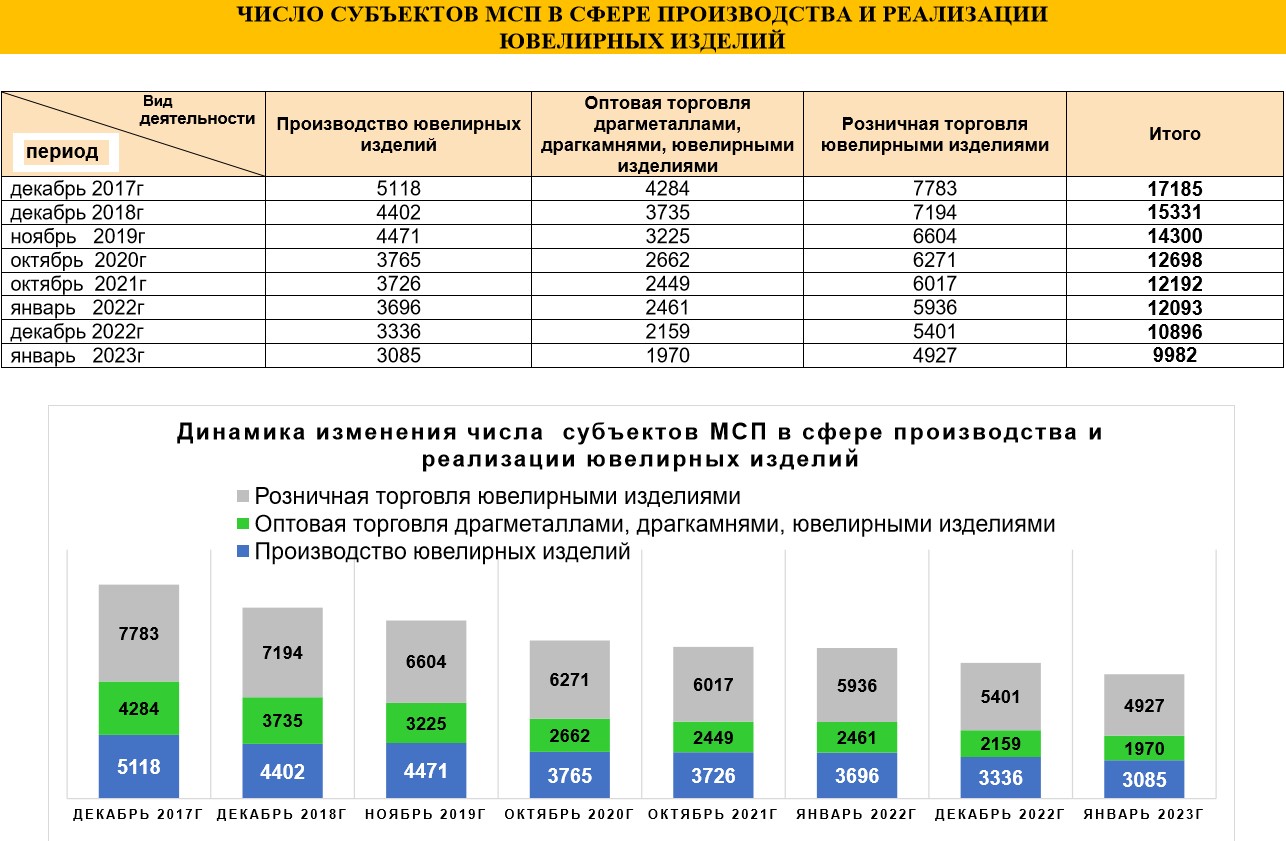

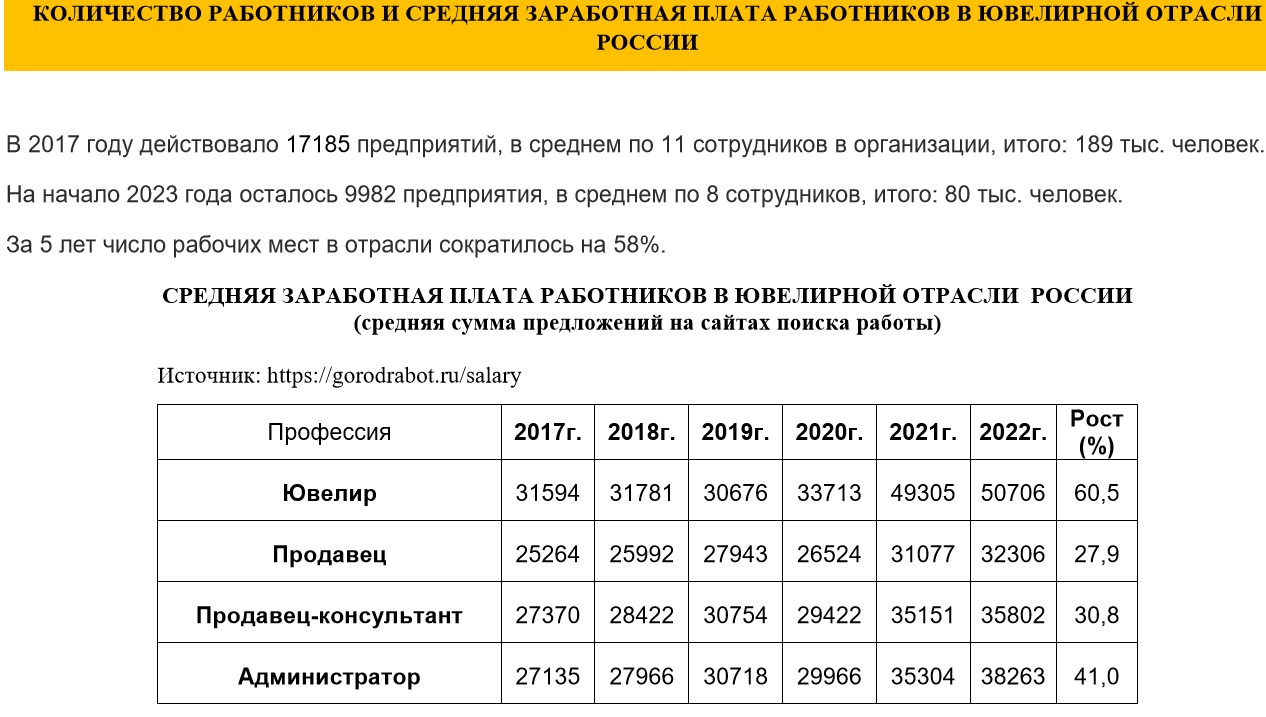

Динамика числа субъектов МСП на ювелирном рынке показывает за последние 5 лет устойчивый тренд на их сокращение, причем как в производстве, так и в оптовой и розничной торговле. В розничной торговле сокращение числа субъектов МСП составило за 5 лет 37%, в оптовой – на 54% и в производстве – на 40%.

Однако за один месяц работы МСП в условиях запрета применения УСН и ПСН, число субъектов МСП в отрасли снизилось сразу на 8,4% при общем снижении за 5 лет на 42%, что свидетельствует о тенденции на резкое ускорение спада числа отраслевых субъектов МСП.

На фоне полного восстановления после пандемии числа субъектов МСП по всем сферам экономики, спад общего числа субъектов МСП в ювелирной сфере на 42% за 5 лет наглядно демонстрирует стабильное и все более усиливающееся падение привлекательности работы МСП в данном секторе экономики, что характеризует условия работы в данном секторе экономики, как крайне неблагоприятные.

Примечание: т.к. влияние пандемии в 2020 году на сферу производства и оборота ювелирных изделий сказалось в меньшей степени, чем на работу МСП в иных сферах (прежде всего, оказания услуг), то дополнительного провала в этот период не было.

С учетом положительной динамики объемов продаж ювелирных изделий в рублевом выражении, можно утверждать, что выпадающие вакансии объемов ювелирного рынка занимают производственные и торговые предприятия среднего и крупного форматов. Т.е. идет процесс стремительного укрупнения ювелирного бизнеса как в производственной, так и торговом секторах.

Оценка динамики общего числа работников субъектов МСП ювелирного сектора за 5 лет дает еще более тревожные данные, чем число сокращения самих субъектов МСП ювелирной сферы – до 58% против 42% сокращения числа субъектов МСП. Это связано с тем, что и в сохранившихся субъектах МСП во многих случаях пришлось пойти на сокращение числа сотрудников, т.к. рост фонда оплаты труда, составивший по отрасли за 5 лет от 28 до 60% уже не позволял работать с прежним объемом персонала из-за недостаточной рентабельности ведения бизнеса.

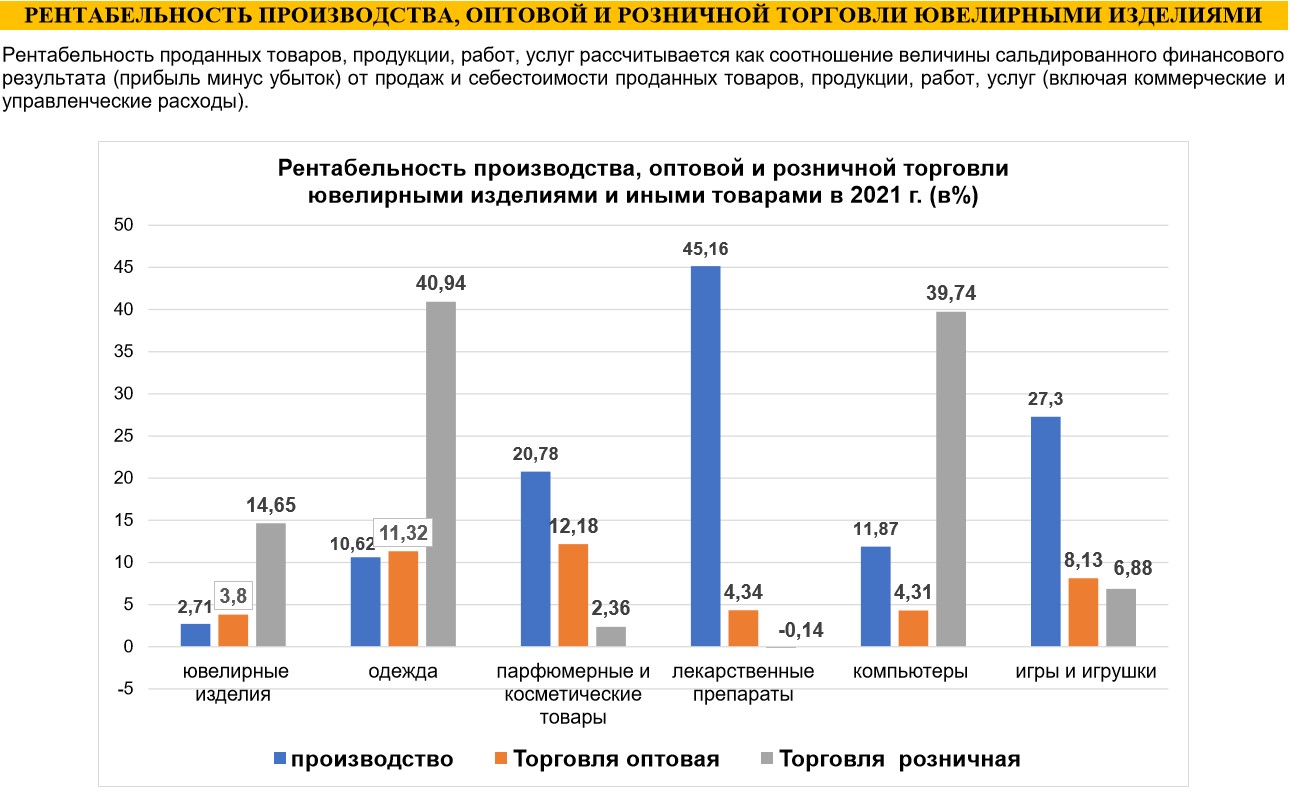

Наименьшую среднюю рентабельность ювелирного бизнеса в 2021 году демонстрировало производство ювелирных изделий – всего 2,71% против 10,62% в производстве одежды, 11,87% в производстве компьютеров, 20,78% в производстве парфюмерно-косметических товаров, 27,3% в производстве игрушек и 45,16% в производстве лекарственных средств.

Немного лучше чувствовала себя оптовая торговля ювелирными изделиями со средней рентабельностью в 3,8%, приближаясь к рентабельности оптовой торговли компьютерами (4,31%) и лекарственными препаратами (4,34%), но существенно уступая рентабельности оптовой торговли игрушками (8,13%), одеждой (11,32%) и парфюмерно-косметическими товарами (12,18%).

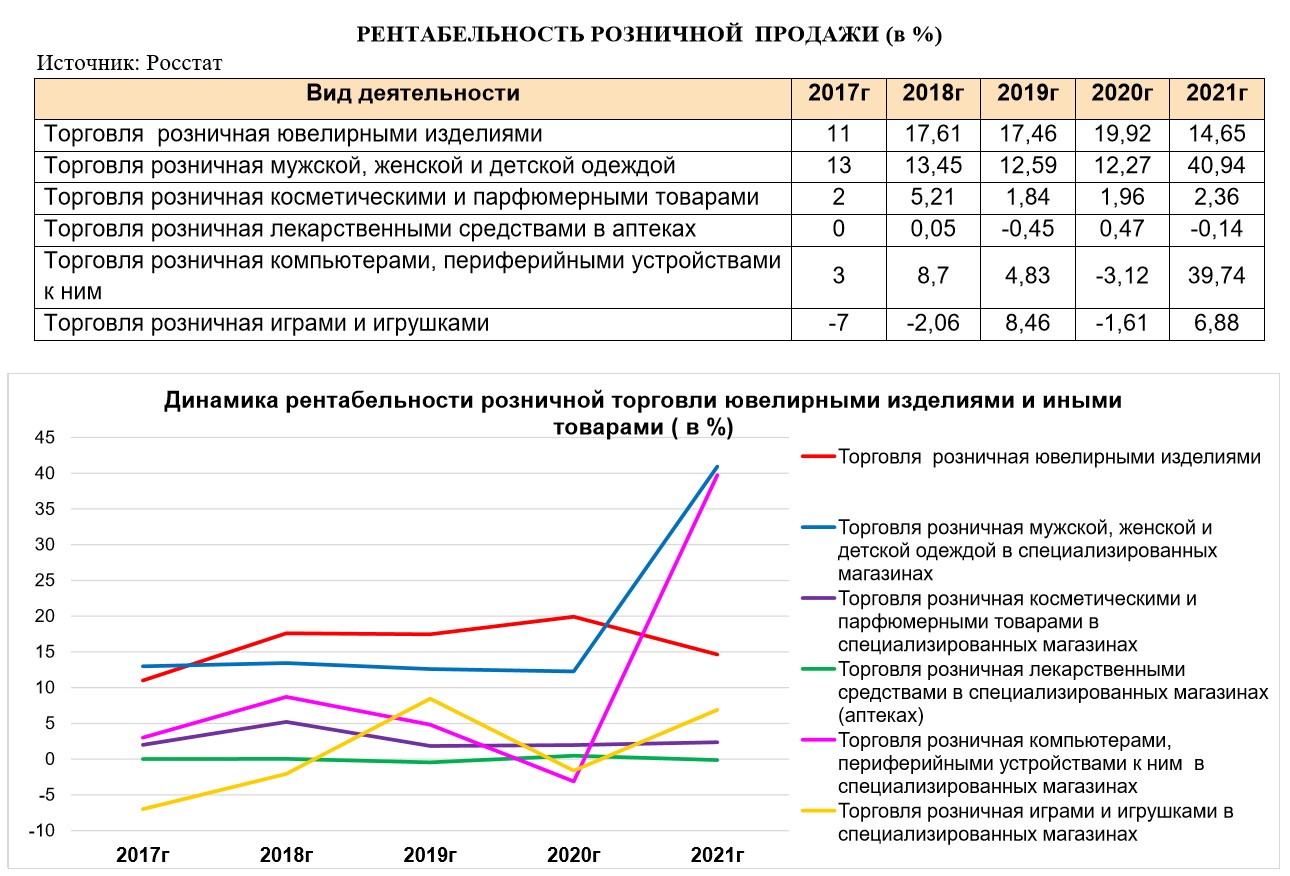

И только розничная ювелирная торговля демонстрировала в 2021 году средний по отраслям результат на хорошем уровне средней рентабельности в 14,65% против отрицательной рентабельности розничной торговли лекарственными препаратами (-0,14%), небольшой рентабельности розничной торговли парфюмерно-косметическими товарами в 2,36%, розничной торговли игрушками (6,88%), уступая лишь средней рентабельности розничной торговли компьютерами (39,74%) и одеждой (40,94%).

Рентабельность производства товаров в России зависит от многих факторов, но во многом ограничивается постепенным ростом издержек, включающих как рост заработных плат, так и рост административной нагрузки со стороны государственных органов. Кроме того, реальная покупательская способность населения последние три года падает, сдерживая возможность роста отпускных цен для торговли на большинство товаров, особенно не первой необходимости.

В 2021 году из рассматриваемого набора товаров рентабельность лишь производства лекарственных средств продемонстрировала рост, что, вероятно, обусловлено удорожанием логистики доставки в Россию импортных лекарственных препаратов.

Рентабельность производства ювелирных изделий немного подросла в 2020 году, но затем в 2012 году сильно просела (по-видимому, вследствие как новых затрат на обслуживание ГИИС ДМДК, так и избытка товарных запасов у торговли, образовавшегося в период пандемии).

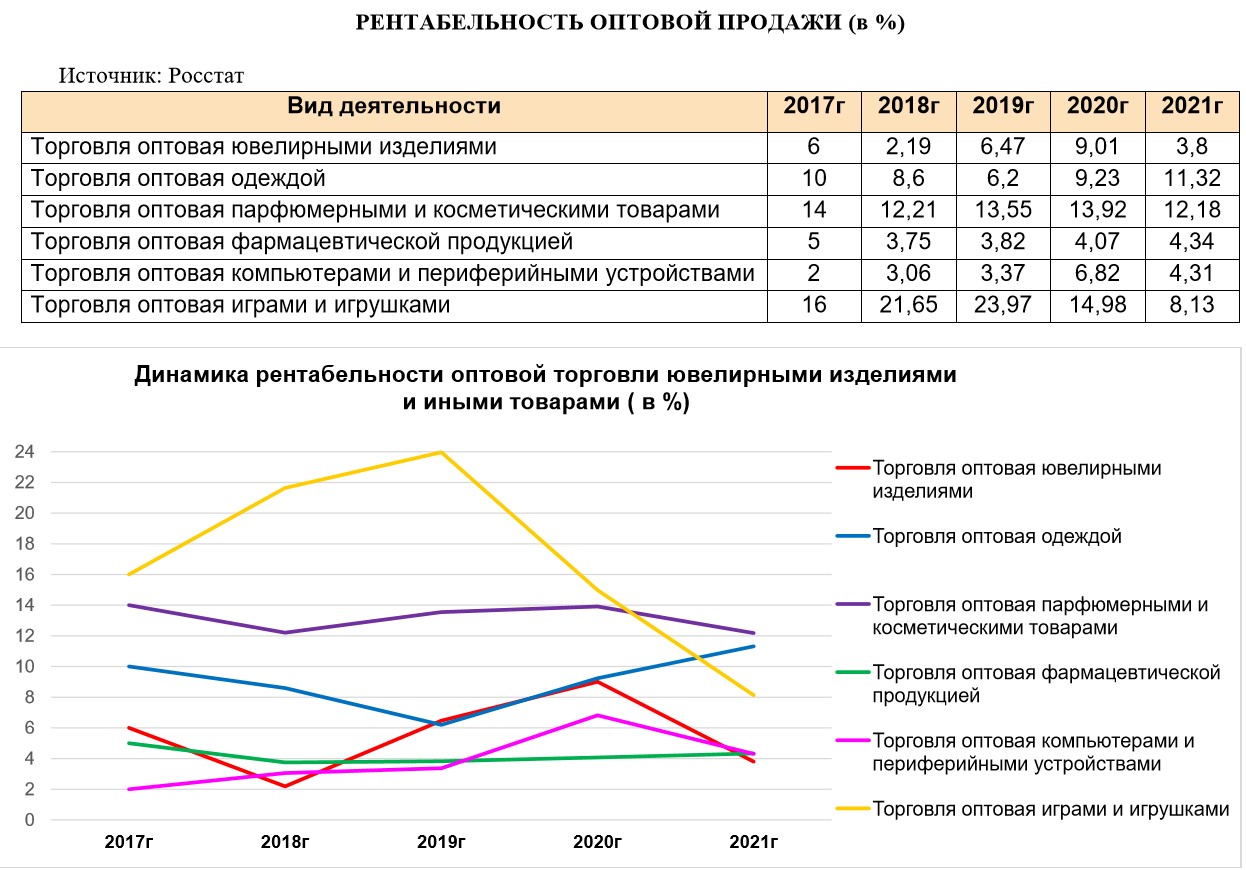

Динамика рентабельности оптовой торговли как промежуточной посреднической среды между производством и розничной торговлей в зависимости от комплекса внешних обстоятельств может играть компенсационную роль, поддерживая более стабильным уровень закупочных цен для торговли розничной. Например, в 2018 - 2019 годах наблюдался резкий рост рентабельности оптовой торговли игрушками (вероятно, за счет поступлений дешевых игрушек по импорту), но при этом в тот же период было проседание рентабельности производства игрушек.

Т.к. в ювелирной сфере товарный поток формируется в России преимущественно за счет собственного производства, то рентабельность оптовой торговли находится не в противофазе с рентабельностью отечественного производства, а, напротив, тенденции изменений совпадают. Так, после успешного для оптовой ювелирной торговли 2020 года, после введения в эксплуатацию ГИИС ДМДК резко возросли издержки как у производственных, так и у оптовых ювелирных компаний, что и привело к лавинообразному (кратному) спаду рентабельности в 2021 году.

Как было отмечено, оптовая торговля, как посредник между производством и розничной торговлей, может играть компенсационную роль в поддержании стабильности уровня цен для розничного покупателя. Так, с 2017 по 2018 годы рентабельность оптовой торговли в ювелирной сфере падала, но рентабельность розничной торговли в этот же период росла. В то же время, рост издержек розничной ювелирной торговли в 2021 году (введение ГИИС ДМДК) на фоне снижения покупательской способности населения не мог не сказаться на рентабельности.

Что касается таких отраслей, как розничная торговля компьютерами и одеждой, то здесь ситуация сложилась иная – в «пандемийный» год из-за логистических трудностей поставки импортных товаров сократились (а большинство компьютеров и предметов одежды – импортные товары) и складские запасы розничной торговли смогли реализовываться по существенно повышенным ценам, что и дало скачок рентабельности в данных секторах.

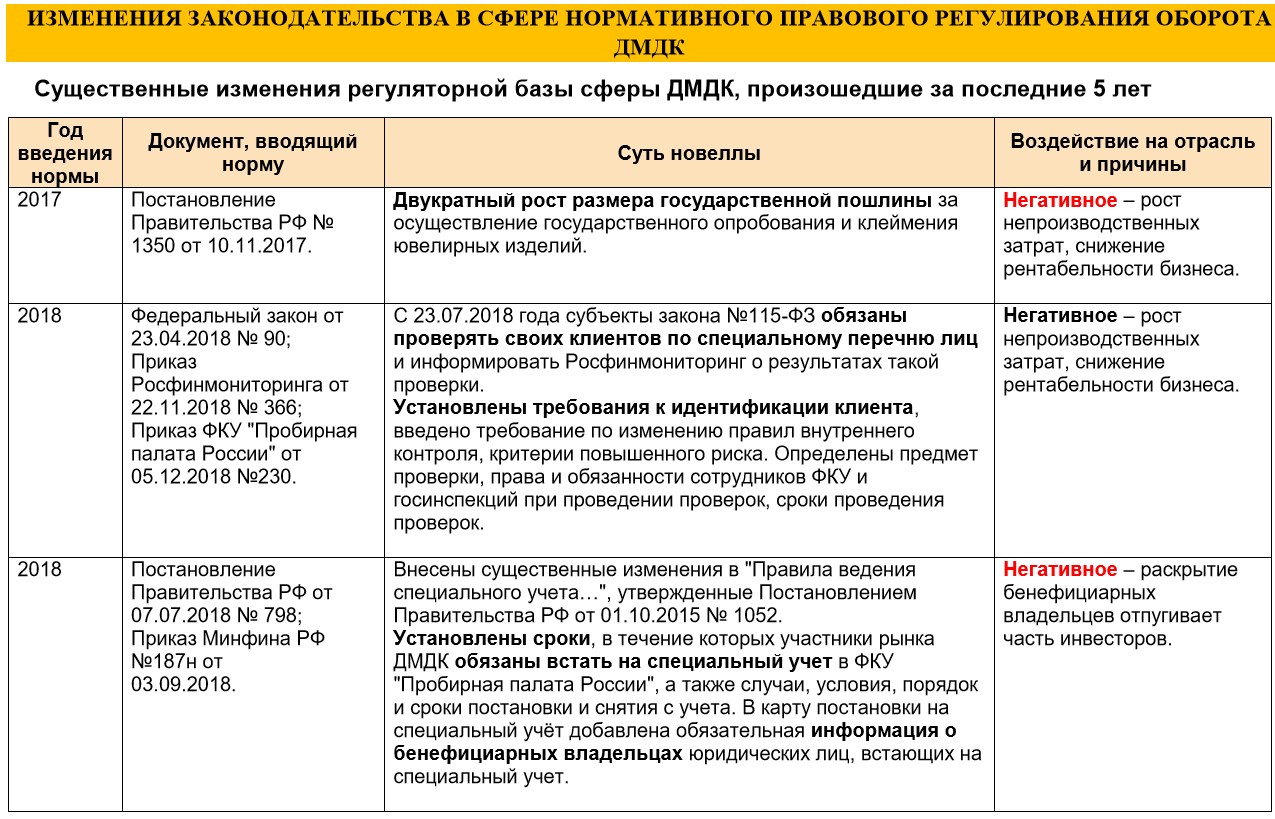

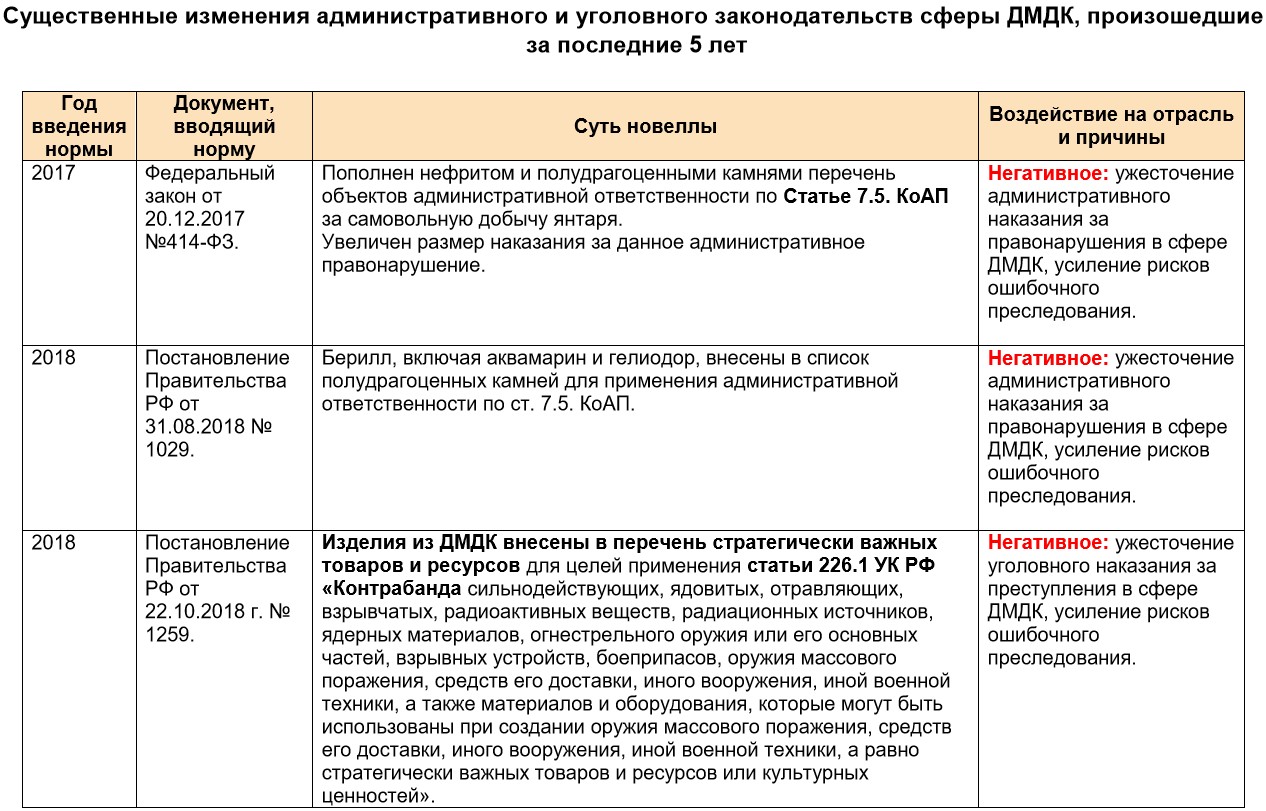

Двукратный рост размера государственной пошлины за осуществление государственного опробования и клеймения ювелирных изделий, произведенный в 2017 году, носил чисто фискальный характер с целью компенсации затрат Пробирной палаты на выполнение работ (т.е. контроля за рынком со стороны государства) за счет самих участников рынка.

Новеллы 2018 года в части внесения поправок в 115-ФЗ и Постановление Правительства №1052 были призваны ввести тотальный контроль де-факто за гражданами, принимающими участие в рынке ДМДК как в роли продавцов, так и в роли покупателей ДМДК: от владельцев бизнеса в данной сфере, до клиентов компаний – юридических лиц и покупателей – физических лиц.

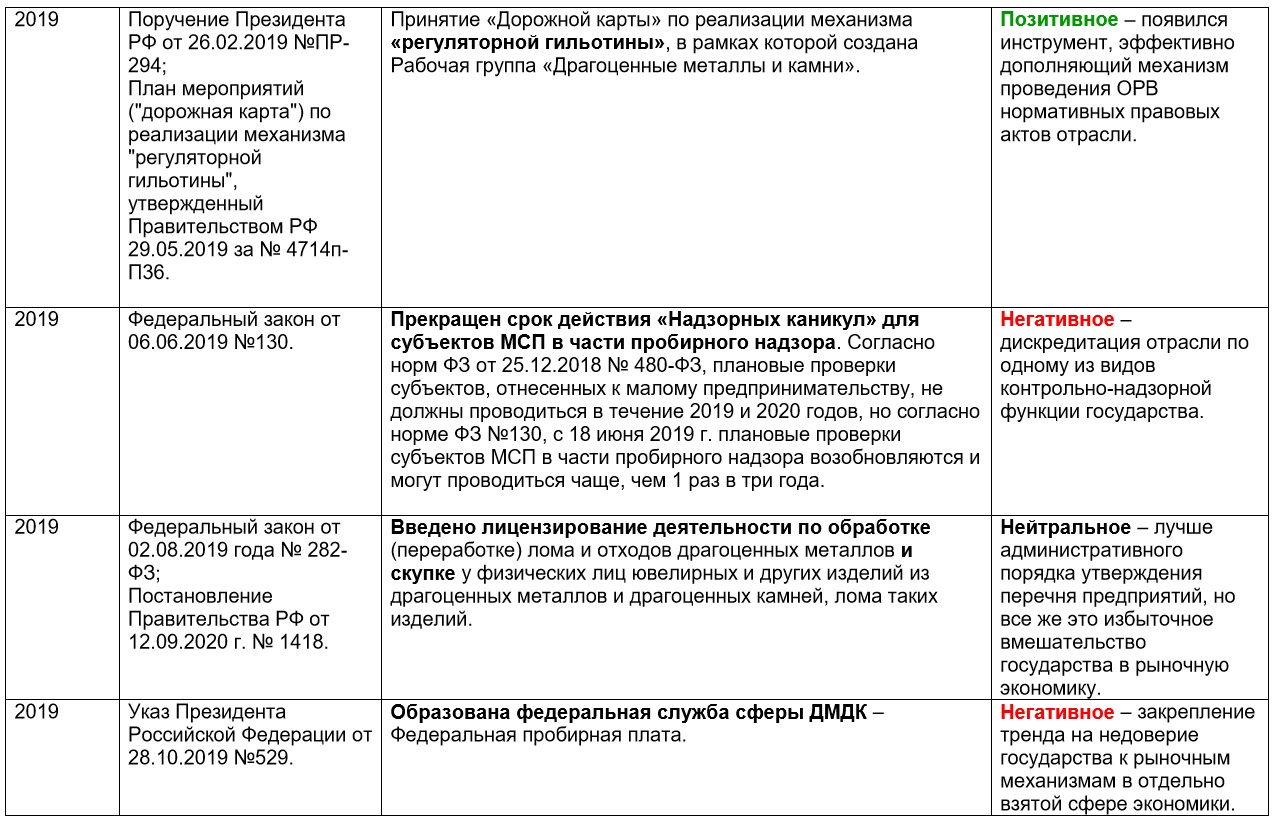

В 2019 году произошло знаменательное событие – в экономике был запущен механизм «Регуляторной гильотины», в рамках которого была создана Рабочая группа «Драгоценные металлы и камни». К сожалению, в феврале 2023 года произошла замена Сопредседателя Рабочей группы с представителя ювелирной сферы на представителя экспортно-ориентированной алмазодобывающей компании, что неизбежно существенно снизит эффективность деятельности Рабочей группы в интересах ювелирного сообщества.

В 2019 году начался процесс урезания прав МСП, действующих в ювелирной сфере: была принята мера, дискриминирующая отдельно взятый сектор МСП, работающий в сфере ДМДК – прекращен срок действия «Надзорных каникул» в части пробирного надзора.

Введение лицензирования деятельности по обработке (переработке) ломов и отходов драгоценных металлов и их скупки у физических лиц, хотя и накладывает на участников этого рынка лицензионные требования, но все же это лучше чисто административного порядка утверждения перечня предприятий, которым разрешено этим заниматься.

В 2019 году был окончательно закреплен вектор отношения государства к сфере ДМДК – не поддержка и развитие, а контроль и надзор. Была образована Федеральная служба сферы ДМДК – Федеральная пробирная палата. Тем самым государство проявило недоверие к применению рыночных отношений в сфере ДМДК.

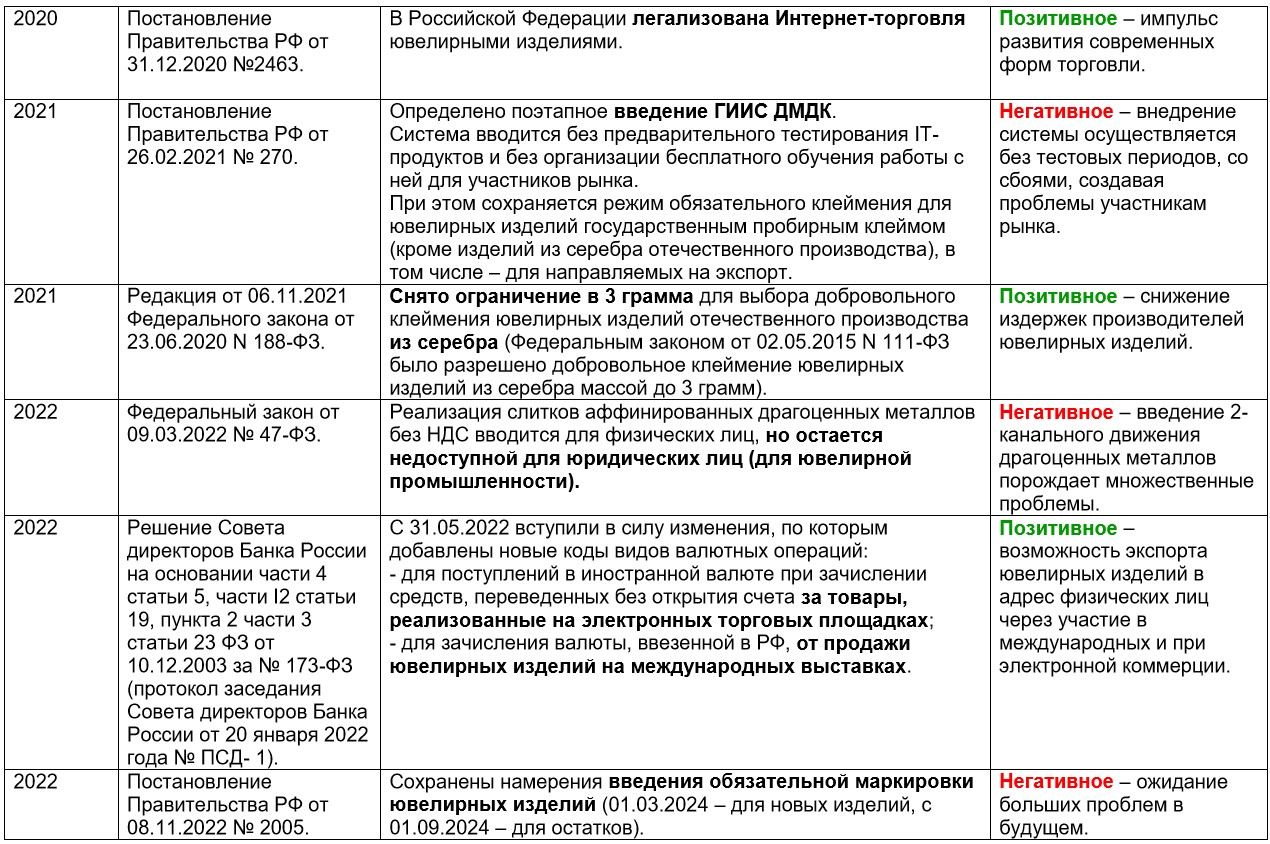

За последние три года нормативное правовое регулирование сферы ДМДК дало важные послабления рынку:

- легализована Интернет-торговлю ювелирными изделиями;

- ювелирные изделия из серебра любого веса получили право на добровольный режим клеймения;

- появилось право для Интернет-торговли и участников международных ювелирных выставок реализовывать изделия за валюту без заключения контрактов).

С другой стороны, начала функционировать ГИИС ДМДК, создавшая множество материальных и иных проблем всем участникам рынка ДМДК, резко снизившая привлекательность ведения в России ювелирного бизнеса. Еще большие опасения и ожидание новых затрат вызывает у участников рынка введение в 2024 году обязательной маркировки ювелирных изделий непосредственно по поверхности металла.

Запуск продаж физическим лицам слитков аффинированных драгоценных металлов без НДС оказался реализован по самому неблагоприятному сценарию для юридических лиц и ИП, занимающихся ювелирной продукцией: для них НДС на драгоценные металлы был сохранен.

В 2021 – 2022 годах продолжился процесс дискриминации в правах субъектов МСП, особенно - действующих в сфере ДМДК. Этот процесс начался еще в 2019 году с лишения субъектов МСП прав на «Надзорные каникулы» в части пробирного надзора.

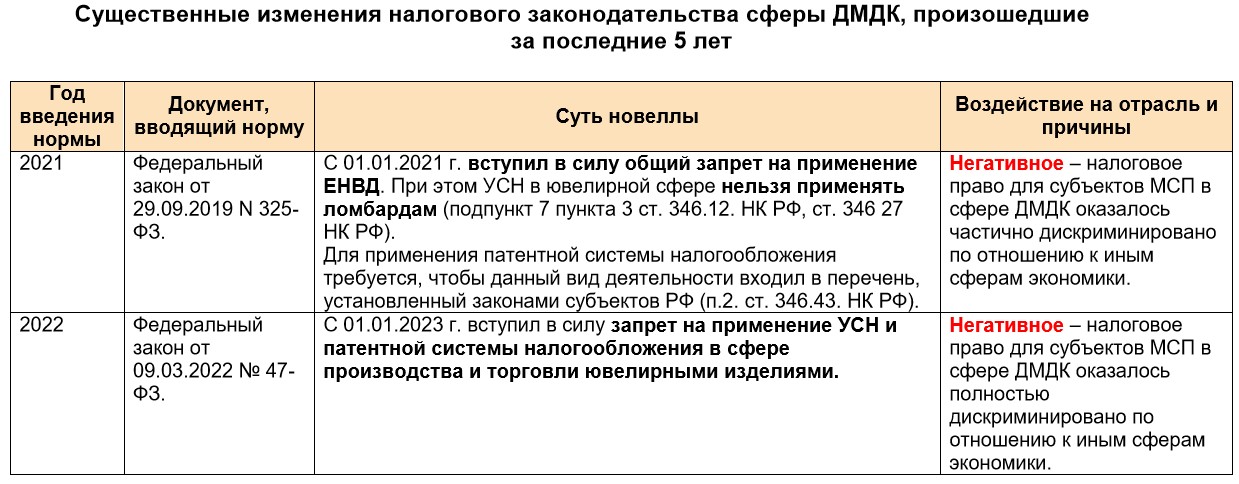

В 2021 году субъектов МСП по всем отраслям экономики лишили права на применение ЕНВД, а ломбарды, дополнительно, получили запрет на применение УСН.

А через год субъектов МСП, действующих в сфере производства и торговли ювелирными изделиями, лишили прав на применение УСН и ПСН.

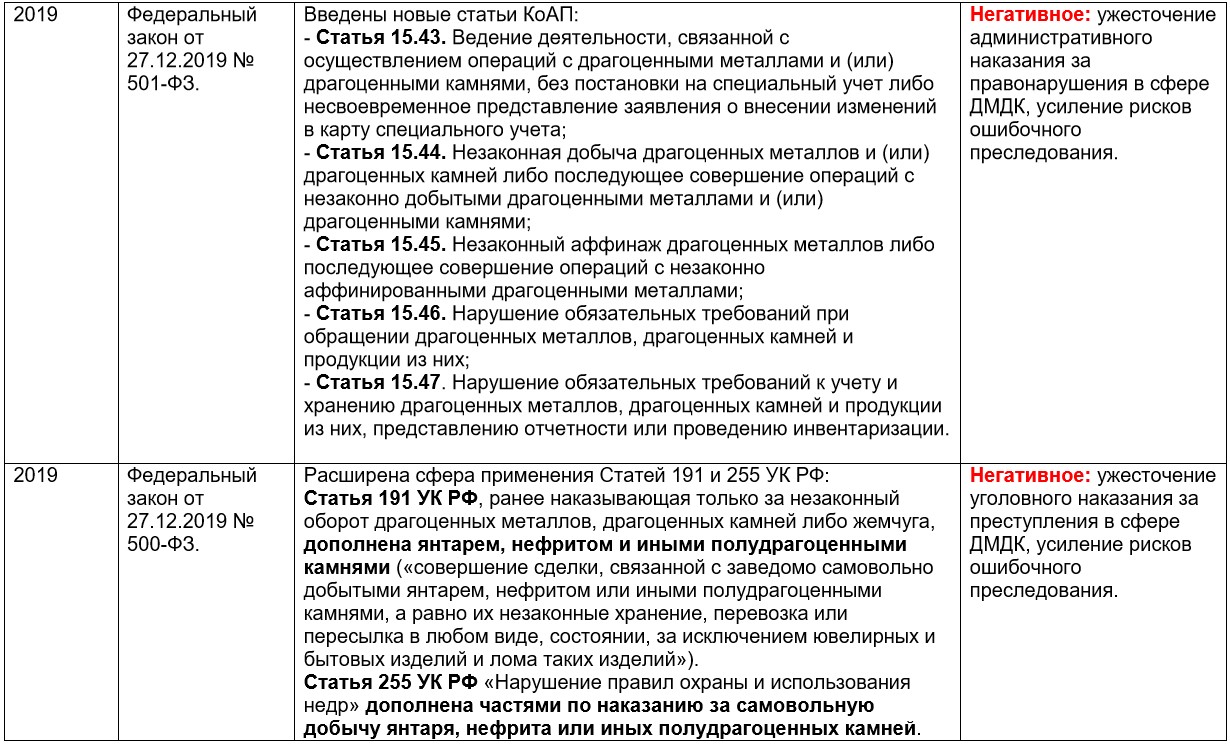

Ужесточение государственного регулирования в сфере ДМДК последние 5 лет сопровождалось ужесточением наказаний за административные нарушения и преступления в данной сфере. Причем ужесточение коснулось добычи и оборота не только драгоценных металлов и камней, но и полудрагоценных камней, в принципе не являющихся объектами юрисдикции закона 41-ФЗ.

Хотя особое внимание было уделено нормам КоАП и особенно УК РФ в части ужесточения наказания за правонарушения и преступления, связанные с добычей драгоценных и полудрагоценных камней, не связанных напрямую с ювелирной сферой, ряд норм кодексов касается и ювелиров.

Так, особое значение для ювелирных производств и ювелирной торговли имеют Статьи 15.46. и 15.47. КоАП, связанные с нарушением обязательных требований при обращении ДМДК, к учету и хранению, предоставлению отчетности.

Увеличение рисков, связанных с ошибочным преследованием за правонарушения и преступления в сфере ДМДК, безусловно, резко снижают инвестиционную привлекательность данной сферы.

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь