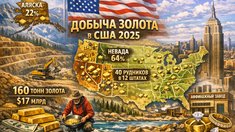

Подписанный 17 ноября президентом России Владимиром Путиным закон, освобождающий от уплаты НДС начисленные проценты по вкладам в драгоценных металлах, стал знаковым событием для финансового сектора. Нововведение, касающееся счетов в золоте, серебре, платине и палладии, призвано кардинально изменить правила игры, устранив лишнюю фискальную нагрузку и уровняв условия доходности металлических счетов с классическими банковскими депозитами.

Ранее необходимость уплаты налога на добавленную стоимость с начисленных процентов фактически «съедала» часть прибыли вкладчика, делая инструмент менее привлекательным. Теперь же, в условиях нестабильности на валютных и долговых рынках, такие вклады получают шанс стать прозрачным и выгодным защитным активом, способным конкурировать с рублевыми инструментами даже при их высоких ставках.

Инвестиция, а не просто сбережение

Несмотря на привычное название «вклад», эксперты предлагают рассматривать данный продукт скорее как инвестиционный инструмент, нежели как классическое средство сбережения. Доходность здесь формируется из двух составляющих: фиксированной процентной ставки, которая теперь освобождена от налога, и изменения курсовой стоимости самого металла.

Наталья Горковенко, руководитель управления розничного бизнеса ББР Банка:

«Рынок металлических вкладов долгое время существовал скорее номинально. Большинство клиентов довольствовались обезличенными металлическими счетами (ОМС) без начисления процентов, а ставки появлялись лишь в рамках краткосрочных маркетинговых акций. Отмена НДС создает экономический фундамент для появления стабильных, пусть и умеренных процентных ставок».

При этом металл сохраняет свою функцию актива, склонного к росту в периоды экономической турбулентности, что дает инвестору двойную выгоду: гарантированный процент плюс потенциальный рост стоимости самого актива.

Альтернатива «золотым» облигациям

Для частных инвесторов, ищущих альтернативы фондовому рынку, обновленные металлические вклады могут стать удобной заменой облигациям, номинированным в золоте. Рынок долговых бумаг сейчас достаточно узок: линейка выпусков у золотодобытчиков ограничена, а ликвидность оставляет желать лучшего, так как многие бумаги оседают в портфелях институциональных инвесторов.

По мнению Руслана Спинки из инвесткомпании Fontvielle, в сложившейся ситуации — особенно с учетом санкционного давления — банковский вклад в металле становится доступной возможностью инвестировать в золото, опираясь на надежность системно значимых банков. Это решение особенно актуально для граждан, которые опасаются сложности биржевой торговли, но стремятся защитить накопления от инфляции и девальвации.

Реальная доходность и конкуренция

Освобождение от НДС позволяет банкам пересмотреть свои маржинальные стратегии и повысить реальную доходность для клиентов. Независимый инвестор Владислав Никонов подчеркивает, что теперь вкладчики могут сравнивать инструменты, исходя из их реальной экономической эффективности, а не налоговых издержек.

Классический депозит по-прежнему обеспечивает максимальную предсказуемость, однако металлический счет открывает возможность заработать на рыночной премии. Впрочем, эксперты призывают не ждать мгновенного и массового перетока средств населения в драгметаллы. Данный сегмент растет преимущественно за счет финансово грамотной аудитории, которая рассматривает металлы как часть долгосрочной стратегии диверсификации портфеля. Банки уже фиксируют рост интереса со стороны клиентов, ранее использовавших простые ОМС, но теперь желающих получать дополнительный процентный доход.

Главные риски: отсутствие страховки и волатильность

Тем не менее, на пути к массовой популярности продукта стоят существенные барьеры.

Валерий Головченко, депутат Мосгордумы:

«Металлические счета и ОМС не подпадают под действие закона о страховании вкладов физических лиц. Отсутствие государственных гарантий возврата средств в случае проблем у банка остается ключевым фактором риска для рядового потребителя».

Кроме того, инвесторы должны учитывать волатильность цен на драгметаллы. При краткосрочном планировании существует риск купить металл дороже, чем его можно будет продать впоследствии, зафиксировав таким образом убыток. Именно поэтому данный инструмент ориентирован в первую очередь на опытных инвесторов, готовых к долгосрочному горизонту планирования и понимающих специфику рыночных колебаний.

Перспективы рынка

В перспективе отмена НДС стимулирует банки к расширению продуктовых линеек. Вклады в драгметаллах перестают быть маркетинговой экзотикой и превращаются в полноценный финансовый инструмент. Ожидается, что финансовые организации начнут вводить гибкие процентные ставки и сезонные предложения, адаптированные под динамику рынка металлов. Однако для того, чтобы этот инструмент занял достойное место в портфелях широкого круга граждан, банкам предстоит провести масштабную работу по финансовому просвещению.

Поправка в законодательство логично продолжает государственный курс последних лет на либерализацию операций с физическим золотом, начатый с отмены НДС на покупку слитков. В конечном итоге эти меры делают рынок драгметаллов более цивилизованным и прозрачным, возвращая золоту статус стратегического инструмента для тех, кто готов осознанно управлять своими инвестициями.

Оставить комментарий

Для того, чтобы оставить комментарий, авторизуйтесь или зарегистрируйтесь.