Серебро перестает быть просто доступной альтернативой золоту. На мировом рынке металл одновременно востребован ювелирным сектором, солнечной энергетикой, электромобилями, дата-центрами и инвестиционными игроками. Для ювелирного бизнеса это открывает новые возможности, но повышает риски себестоимости и ценовой волатильности.

Мировой рынок серебра переживает масштабную структурную трансформацию. Согласно исследованию фонда «Росконгресс» «Рынок серебра: рекордная волатильность и технологический спрос», глобальный рынок сталкивается с устойчивым многолетним структурным дефицитом: спрос на металл уверенно превышает объемы добычи и вторичной переработки. Ограниченность добычи, сокращение биржевых и складских запасов физического металла на ключевых торговых площадках, включая лондонский рынок, сформировали новую реальность, в которой сырьевой баланс устойчиво смещен в сторону дефицита.

Этот процесс обусловлен в первую очередь беспрецедентным давлением со стороны промышленного сектора, «зеленой» экономики и ИТ-инфраструктуры. При этом поколенческие сдвиги в ювелирном потреблении выступают важным сопутствующим фактором, который усиливает позиции металла, но одновременно сталкивается с вызовами рекордной ценовой волатильности.

1. Фундамент дефицита: Промышленное потребление и технологический бум

В отличие от золота, серебро во все большей степени функционирует как критически важное индустриальное сырье. В 2024 году промышленное потребление серебра достигло рекордных 21,2 тыс. тонн, обновив исторический максимум четвертый год подряд. Сегодня на нужды промышленности уходит почти 60% совокупного мирового спроса, в то время как десять лет назад этот показатель находился на уровне около 50%.

Ключевыми драйверами этого промышленного рывка выступают три макроэкономических фактора:

Солнечная энергетика: Производство фотоэлектрических панелей стало крупнейшим источником роста. В 2024 году этот сектор поглотил около 6,1 тыс. тонн серебра (29% от всего промышленного спроса) против 1,7 тыс. тонн в 2014 году.

-

Электрификация автопрома: Современные электромобили (EV) требуют от 25 до 50 граммов серебра на единицу транспорта, что на 67–79% превышает показатели автомобилей с традиционным ДВС (15–28 граммов). Совокупный спрос автомобильной индустрии в 2024 году достиг примерно 2,5 тыс. тонн.

Инфраструктура ИИ и ЦОД: Строительство центров обработки данных и специализированных вычислических кластеров формирует новый долгосрочный вектор спроса, где высокая электропроводность металла делает его востребованным материалом в ряде компонентов высокотехнологичной инфраструктуры.

2. Ювелирный сектор: Поколенческий сдвиг на фоне ценового давления

Ювелирный сектор исторически оставался одним из значимых направлений потребления серебра. На современном этапе здесь разворачивается глубокий ментальный сдвиг: 51% представителей поколения Z («зумеров») выбирают серебро из-за его доступности, современной эстетики и приверженности минималистичному дизайну. Около 35% миллениалов также заявляют о своем предпочтении в пользу белого металла. Это существенно усиливает интерес дизайнерских брендов к серебру как к базовому материалу для актуальных повседневных и fashion-коллекций.

Важная оговорка: Несмотря на высокую лояльность молодой аудитории, физический объем ювелирного спроса подвержен сильному давлению со стороны макроэкономики. В условиях рекордных цен на сырье аналитики Silver Institute фиксируют риски локального снижения общего физического потребления металла в ювелирном производстве (в прогнозах фигурировало проседание более чем на 9%). Это отчасти компенсируется точечными инновациями — например, всплеском популярности позолоченного серебра на крупных азиатских рынках (в частности, в Китае).

3. Баланс рынка: Оценки сырьевого дисбаланса

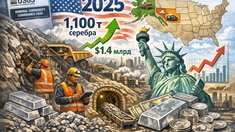

По предварительной оценке Silver Institute, опубликованной в феврале 2026 года, ожидавшаяся динамика спроса и предложения сохраняет на рынке выраженный структурный разрыв. Хотя совокупное предложение за счет восстановления добычи до 25,5 тыс. тонн и вторичной переработки до 6,2 тыс. тонн способно выйти на десятилетний максимум (32,7 тыс. тонн), прогнозируемый глобальный спрос остается существенно выше.

Компонент баланса рынка (Предварительный прогноз Silver Institute, февраль 2026 г.)

| Компонент баланса рынка | Объем (тыс. тонн) |

|---|---|

| Первичная добыча из недр (рудники) | 25,5 |

| Вторичная переработка (рециклинг) | 6,2 |

| Совокупное предложение (10-летний максимум) | 32,7 |

| Ожидаемый совокупный спрос | 34,7 |

| Прогнозируемый чистый дефицит рынка | -2,0 |

Более поздние весенние оценки Metals Focus, приведенные Reuters со ссылкой на Silver Institute, также подтверждают сохранение дефицитного тренда — глобальный рынок уверенно движется уже к шестому дефицитному году подряд. В весенних обновлениях прогноз чистого дефицита на 2026 год был скорректирован до 46,3 млн унций. В пересчете на метрическую систему это составляет около 1,44 тыс. тонн — показатель несколько ниже февральских ожиданий из-за локального охлаждения спроса, но сам дефицитный характер рынка остается неизменным.

Аналитики обращают особое внимание на риски волатильности: возможные ликвидностные «сквизы» (squeeze-ситуации) будут поддерживать повышенную чувствительность цен к любым сбоям поставок и изменениям инвестиционных настроений.

Выводы и риски для ювелирного бизнеса

Для участников ювелирного рынка складывающаяся ситуация формирует двойственный сценарий. С одной стороны, серебро получает мощную поддержку со стороны молодого потребителя, которому важны доступность, дизайн и повседневная носибельность украшений. Металл успешно выходит из тени золота, позиционируясь как самостоятельный, концептуальный и технологичный актив.

С другой стороны, жесткая конкуренция за физический металл со стороны промышленности, инвестиционного спроса и ювелирного сектора в сочетании с высокой волатильностью цен неизбежно будет оказывать сильное влияние на отрасль. Производители уже сталкиваются с ростом себестоимости, давлением на маржинальность и необходимостью оперативно пересматривать ассортимент, средний вес изделий и стратегии их позиционирования.

Главный вызов для производителей и ритейлеров сегодня — способность превратить серебряные коллекции в самодостаточный ценностный продукт, привлекательность которого строится не только на относительной доступности металла, но и на дизайне, брендинге, технологичности и эмоциональной ценности украшения.

Материал подготовлен на основе базового исследования фонда «Росконгресс»: «Рынок серебра: рекордная волатильность и технологический спрос».

Оставить комментарий

Для того, чтобы оставить комментарий, авторизуйтесь или зарегистрируйтесь.