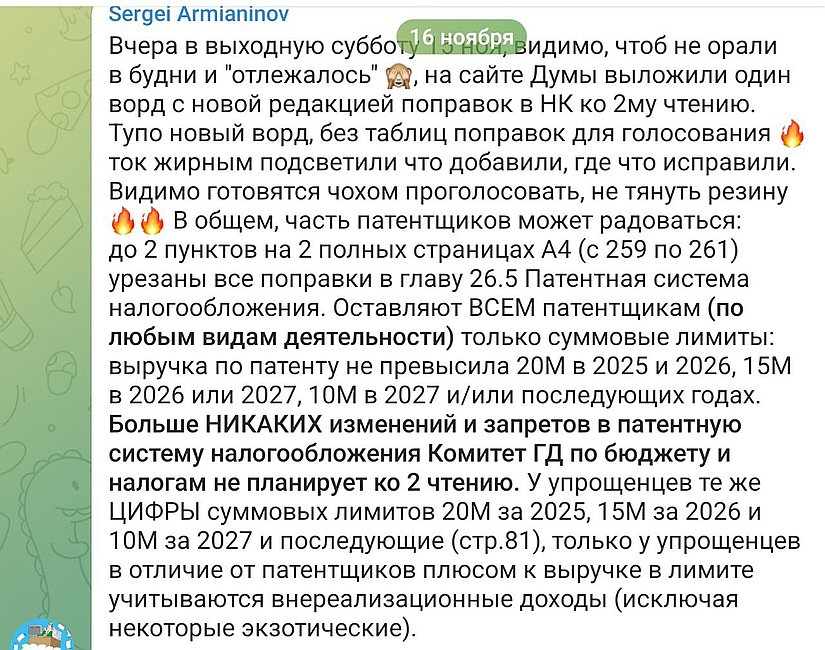

По информации налогового эксперта Сергея Армянинова, на сайте Государственной Думы РФ появилась новая редакция поправок в Налоговый кодекс РФ (НК РФ), подготовленных ко II чтению. Документ был опубликован в выходной день, 15 ноября, без анонса и представляет собой цельный doc-файл, где все изменения выделены жирным шрифтом.

Это может свидетельствовать о подготовке к быстрому голосованию по законопроекту, который вносит существенные изменения для малого бизнеса.

Что изменится для плательщиков ПСН (Патентная система налогообложения)?

Хорошая новость для части предпринимателей: Комитет Госдумы по бюджету и налогам существенно сократил первоначальный блок поправок в главу 26.5 НК РФ (ПСН).

Согласно новой редакции, в патентной системе налогообложения оставляют ТОЛЬКО суммовые лимиты по выручке. Других изменений и запретов в ПСН Комитет ко II чтению не планирует.

Единые суммовые лимиты по выручке для ВСЕХ патентщиков (ПСН):

На 2026 год: Выручка по патенту не должна превысить 20 млн рублей (учитывается выручка за 2025 и 2026 годы).

На 2027 год: Выручка по патенту не должна превысить 15 млн рублей (учитывается выручка за 2026 и 2027 годы).

На 2028 год и далее: Выручка по патенту не должна превысить 10 млн рублей (учитывается выручка за 2027 и 2028 годы, аналогично для последующих лет).

Что изменится для плательщиков УСН (Упрощенная система налогообложения)?

Для упрощенцев (УСН) устанавливаются аналогичные суммовые лимиты по доходам:

20 млн рублей — за 2025 год.

15 млн рублей — за 2026 год.

10 млн рублей — за 2027 и последующие годы.

Важное отличие: У упрощенцев, в отличие от патентщиков, в этот лимит, помимо выручки по патенту и УСН, включаются также внереализационные доходы (за исключением некоторых экзотических). К полученной сумме прибавляются доходы и на других налоговых режимах в случае утраты права на их применение в середине года (например, АУСН). В итоге у некоторых ИП с 2026 может впервые случиться одновременная уплата налога и по ПСН, и по УСН вместе с НДС.

Предпринимателям и бухгалтерам необходимо следить за официальной публикацией итогового текста поправок и результатами голосования во II чтении.

Оставить комментарий

Для того, чтобы оставить комментарий, авторизуйтесь или зарегистрируйтесь.