Расшифровка вебинара

В вебинаре «Драгоценные металлы: учесть все факторы и сорвать куш» принимали участие: Андрей Шенк, аналитик Инвесткафе; Николай Ивченко, глава аналитического отдела Forex Club.; Вера Дворина, модератор.

Вера Дворина: Здравствуйте. Сегодня мы проведем наш очередной вебинар на тему «Драгоценные металлы: учесть все факторы и сорвать куш». Его проведут для нас Андрей Шенк, аналитик Инвесткафе, и Николай Ивченко, глава аналитического отдела Forex Club. Надеюсь, что какие-то технические неполадки не помешают нашему мероприятию. Передаю слово первому спикеру — Андрею Шенку.

Андрей Шенк: Добрый день, дорогие друзья. Сегодняшняя встреча посвящена инвестициям в драгоценные металла, какие есть возможность заработать на этом сейчас, в дальнейших перспективах, что интересно или неинтересно. Моя презентация не будет большой, буквально пара графиков и табличка, поэтому, если будут возникать вопросы, не связанные с тем, что я говорю, но относящиеся к нашей теме, то, пожалуйста, задавайте, а я буду пытаться на них ответить. Итак, начинаем.

Золото. У меня есть небольшой график. Обычный фьючерс на золото, но что мы видим? Как все упало в апреле, а затем во второй раз в июле, так ничего и не восстановилось. Хотя есть много фундаментальных факторов, которые привели к этим событиям. Мы помним, что в апреле, когда происходило снижение котировок, многие управляющие и фонды начали «сливать» объемы золота в рынок, боясь, что центробанк Кипра также будет это делать. Из-за этого началась паника, которая привела к падению цен более чем на 7%. Из-за этого доверие к золоту было подорвано, к тому же ФРС говорила о будущем росте инфляции, которого так и не случалось. Однако промышленность США, Еврозоны, Китая начала немного восстанавливаться.

Предсказать положение золота на конец 2013 года довольно трудно из-за его сильной волатильности, но пока факторы склоняются в сторону роста драгоценного металла. Что же на золото может повлиять?

Ожидание роста инфляции. Эта тема всегда закладывается в золото, она не может не закладываться. Несмотря на некоторый подрыв доверия инвесторов к этому инструменту, пока все продолжают проводить смягчение рисков монетарной политики, значение инфляции будет закладываться в цену золота, и она будет держаться.

Сохранение программы QE3 в полном объеме, что, в принципе, было ожидаемым, может привести к росту покупок сырьевых товаров. Сейчас на валютных ранках мы наблюдаем ситуацию с высокой волатильностью. Мы видим, что происходит с парой евро-доллар, что происходит с парой доллар-рубль, что творится с австралийским, канадским долларом и иеной. В целом, защита от валютных колебаний способствует возвращению инвесторов в золото, и мы видим это по динамике фондов, которые в последние несколько месяцев демонстрировали приток. Это наглядно видно на примере, наблюдавшемся буквально пару месяцев назад, перед заседанием ФСР, когда начались некоторые сокращения открытых позиций у инвесторов.

Помимо традиционных рыночных факторов не стоит забывать и про нерыночные факторы.

Во-первых, сокращение производственных мощностей по золоту. Падение цены привело к тому, что при текущей себестоимости рентабельность золотодобытчиков очень сильно упала, и около 20-30% компаний, которые этой добычей занимались, оказались в невыгодном положении. Мы считали, что при цене, например, в $1100 за унцию около 30% мощностей находятся на уровне нулевой рентабельности и около 10% мощностей находятся на уровне отрицательной рентабельности. Однако эта цена предполагала, что 10% мощностей будут сокращаться. И 30% мощностей просто не будут иметь денежного потока для расширения.

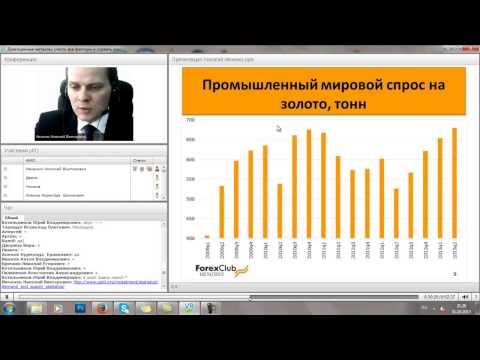

Спрос. Что касается спроса, то тут ситуация иная. Мы знаем, что спрос на золото состоит из спроса промышленности и спроса со стороны центральных банков, со стороны инвесторов и со стороны ювелирного сектора. Все, за исключением инвесторов, показывают стабильный рост. Кто следил за IPO АЛРОСы в понедельник, тот знает, что ювелирная промышленность показывает стабильный спрос, только если исключить какие-то регуляторные факторы, например, ту ситуацию, которая сейчас происходит в Индии. При росте мирового ВВП в 2% ювелирка показывает стабильный спрос. Потому что это традиции в азиатских странах, в арабских странах. Как бы не складывалась ситуация на рынке, люди там не перестанут покупать золото.

Что касается инвестиций в золото, то мы знаем, что есть прекрасные возможности: рыночные и не рыночные инструменты (покупка физического золота). Однако сегодня мы говорим о рыночных инструментах, поэтому можно говорить о 2-х видах: покупка фьючерсов на золото и покупка золотодобывающих компаний. Что касается этих инструментов, то все сводится к горизонту вашего инвестирования.

Еще год назад вам бы говорили, что не стоит покупать золото и золотодобытчика, то сейчас ситуация складывается кардинально обратная. Некоторые компании, в том числе Полиметалл, активно вышли на рынок M&A. Пользуясь тем, что запасы были переоценены, начинают покупать активы в добывающем сегменте. Сейчас компании стоят предельно мало, и это касается не только добытчиков золота, но, например, угля. Они подешевели из-за неблагоприятной конъюнктуры, и этим компании пользуются. Кто менее рисковый, тот покупает Brownfield-активы, кто более рисковый — Greenfield-активы. В любом случае мы видим сильное расширение резусной базы. Эти проекты будут давать отдачу, стоимость компании они сильно не прибавляют, но в горизонте 5-10 лет будут реализованы. За счет роста капитализации, на мой взгляд, потенциал получается больше, учитывая дешевизну золотодобывающих компаний.

Что касается краткосрочных перспектив, то я бы исключил возможность инвестирования в акции таких компаний. Потому что, увлекшись сделками M&A, они будут в ближайшие годы получать отрицательную переоценку, что будет давить на чистую прибыль, а это значит, что они будут сокращать или не платить дивиденды. Понятное дело, что в таких условиях потенциала для роста их капитализации нет. Поэтому в краткосрочной перспективе мы рекомендуем смотреть на золото. Возможно, использовать какие-то стратегии, связанные с опционами, с деривативами, здесь довольно обширный спектр, можно диверсифицировать свой портфель золотом. Инструмент довольно неплохой, но не самый интересный на рынке.

Серебро. На серебро мы смотрим довольно скептически. У него немного другая схема со спросом, там меньше доля промышленного и инвестиционного спроса, постоянная ситуация с некоторым постоянным профицитом, но золото с точки зрения рисков (например, снижения предложения) гораздо безопаснее. Потому что серебро добывается в более благополучных странах (если брать золото, то это РФ и Африка). Если рассматривать платину и палладий — только РФ и Африка. А серебро — Латинская Америка, США, Канада и множество других стран. На наш взгляд, в долгосрочной перспективе спред между золотом и серебром будет расти, потому что запасы золота истощаются быстрее, чем запасы серебра. К тому же стоимость производства золота растет быстрее.

На наш взгляд, серебро не обладает каким-либо фундаментальным потенциалом в различных перспективах, хотя некоторые думают иначе. Если у вас ест какие-то вопросы, идеи и предложения — пишите, я всем отвечу. Продолжим.

Палладий и платина. Это самое интересное, на наш взгляд. Во-первых, обратите внимание, картинка из презентации Норильского никеля, поскольку он является одним из самый крупных производителей в мире, то является одним и самых надежных источников.

Мы видим резкий спрос со стороны инвесторов на эти два металла. Также все знают, что эти металлы используется в основном в промышленности, а она растет, чтобы не происходило в Европе, это компенсирует Китай и Индия. У нас рынок сужается, но это краткосрочный фактор.

Здесь возникает ситуация, что расти предложению особо неоткуда. Есть месторождения в Африке, но они истощены, высокозатратны, там есть политические риски, поэтому остается Россия. У нас инвестировать в палладий и платину можно, скупая биржевые инструменты. Это очень неплохая инвестидея — играть на сокращении спрэда между палладием и платиной. Потому что активы в промышленности взаимозаменяемые, а стоят по-разному.

Риски того, что произошло с золотом. В голове инвестора группа драгметаллов сильно обобщается. Люди привыкли думать, что они делятся на цветные, черные и драгметаллы. Соответственно, драгметаллы это все, что не цветное и не черное, хотя это совершенно не так. Так вот, в сознании инвестора сидит мысль о том, что все драгметаллы должны между собой коррелироваться, хотя причин для этого нет. Эта ситуация, скорее всего, будет меняться, а значит, есть неплохое поле для инвестиций.

В принципе, по своей презентации я закончил, она у меня не такая длинная. Вопросов я пока не вижу, поэтому предлагаю передать слово следующему спикеру.

Николай Ивченко: Добрый день уважаемые слушатели. Спасибо Андрей, очень интересная презентация. Попробую рассказать о том, что мы в Forex Club думаем о драгоценных металлах. Должен сказать, что наши взгляды пересекаются, поэтому постараюсь добавить только некоторые детали.

Золото. Посмотрите, пожалуйста, на слайд. У нас есть такая аналитика. Мы раз в неделю делаем расклад длинных и коротких позиций по золоту и динамике золота с 2005 года. Зеленая линия — количество покупателей в количестве фьючерсных контрактов. Как видите, в последнее время число покупателей уменьшается. Красная линия — число продавцов, которые продают фьючерсные контракты в Чикаго. Голубая линия — динамика самого золота в США за тройскую унцию. Эти данные в США обновляются раз в неделю, мы стараемся их мониторить и делать выкладку.

Что мы видим? Тот рост, который был в последнее время, связан с закрытием коротких позиций. Сейчас рынком золотом управляют инвестфонды. Сейчас они стоят в чистой короткой позиции. Это видно по ежеквартальному отчету Злотого совета. Они очень сильно «шортят», это по 2-му кварталу, что практически сопоставимо со спросом на золото со всей ювелирной промышленности.

Они играют агрессивно, могут оперировать достаточно быстро. Могут находиться в позиции, как полгода, так и месяц или даже несколько дней, но пока продолжают стоять в «шортах». Недавно, когда был достигнут минимум по золоту, это порядка $1200, рост цен был только за счет закрытия «шортов». Соответственно, тот рост цен на золото, который был, продолжает оставаться не стабильным, не подкреплен покупателями. Мы очень осторожно клиентам рекомендовали покупать золото, потому что пока покупателей нет. Можно будет говорить об устойчивом тренде на золото. Пока цена снижается, пока покупатель разбегается. Говорить о возможности роста золота еще рано.

Красные и зеленые линии — спекулятивные позиции. Здесь не берутся позиции хеджеров, потому что есть две стороны: кто продает и кто покупает. Мы смотрим на сделки спекулянтов. Это сделки на фьючерсном рынке в Чикаго, которые отражают всю мировую ситуацию. Считаю, что настроения на «спотовом» рынке такие же.

Пока зеленая линия снижается, и говорить о том, что золото вырастет, нет оснований. Но что мы еще видим — почти максимальное количество коротких позиций, число которых приближалось в 150 тыс. контрактов. Продавцы не такие сильные, но мы допускаем дальнейшее снижение цен на золото. Перейдем к причинам.

Вопрос: А шорт тут какой?

Николай Ивченко: На данный момент количество контрактов на шорт во всем мире составляет порядка 75 тыс. контрактов. Причем, в каждом контракте достаточно приличные единицы, то есть там порядка $100 тыс., суммы приличные. Количество шортов уменьшилось, но и покупателей пока нет.

Что касается инфляции. Эти драгметаллы (золото, серебро, платина) являются антиинфляционными активами, и инвесторы вкладываются в них тогда, когда растут цены на продукты питания, когда есть инфляция в базовых странах, это Великобритания, США, Еврозона.

Сейчас мы видим замедление инфляции в США и Еврозоне. Сейчас во всем мире инфляция остается подавленная, так как нет экономического роста. Мы даже мониторим продукты питания от ООН, раз в месяц выходит эта отчетность. Цены на продукты питания продолжают снижаться. Соответственно, эти индексы пищи очень сильно коррелируют с золотом и серебром. Мы видим разворот цен и инфляции (как общей, так и чистой), значит, спекулянты будут продавать золото. Им надо видеть 3-4 месяца позитивной динамики по золоту, и лишь только тогда они начнут что-то покупать. Единственная страна, которая выбивается из списка, — Япония, но ее недостаточно.

Мы считаем, что какого-то основания для роста цен на золото пока ждать не стоит.

Также мы мониторим цены промышленной инфляции. Та инфляция была CPI, а эта — PPI. Есть так называемый глобальный индекс входящих цен в мировой промышленности, рассчитывают его раз в месяц. Там мы видим тенденцию и ускорение инфляции в промышленности. Мы смотрим баланс таких факторов. Инфляционная составляющая пока слабенькая. Это будет сдерживать рост золота и драгметаллов. Хотя весной 2014 года может наступить очень хороший период для цен на золото и серебро.

Промсектор. На данный момент он поддерживает спрос цен на золото. Следующая диаграмма. Раз в квартал мировой Золотой совет публикует глобальный спрос и предложение за золото. Там расписано, сколько покупают ЦБ, фонды, ювелирка и т.д. Если собрать все основные виды промышленности, то мы видим, что спрос растет. Это неудивительно, потому что цены низкие, и это выгодно из-за хорошей рентабельности. Но как ни странно, это не поддерживает цены на золото. Как бы Индия и Китай не покупали, пока удержать или сгенерировать рост цен на золото они не могут, потому что рынком управляет спекулятивный сектор. У них объемы сопоставимы, и спекулянты могут на рынок давить. Хотя этот фактор может быть поддерживающим. Если бы не они, мы бы видели золото на отметке в $1100-1000.

Нужно отметить вот что: та же Индия покупает золото в большой количестве, так как собственного золота там маловато и большинство импортное. Это очень сильно ухудшает торговый баланс страны и давит на рупию, которая обвалилась на 20%. В Индии недавно приняли новые правила ввоза товаров, и эта новость обвалила рынок золота. За год импорт золота в Индию сократился на 20%. Инвесторы стали понимать, что потребление, которые было ранее, уже не будет.

Да, есть ювелирка, есть платежный баланс и стабильность валюты, и эти факторы часто входят друг другу в противоречие. Мы думаем, что промышленный спрос будет стабильным, но пока он является не поддерживающим фактором и не определяющим.

Если говорить какое-то общее резюме по золоту, то мы допускаем снижение цен на него до отметки в $1200 до конца 2013 года. Более того, ФРС намекнула, что не все у них так плохо. Экономика США очень гибкая, и даже эти 17 дней простоя госучреждений не сильно негативно повлияли на настроения. Они не ухудшили прогноз по ВВП на 2013 год или на 2014 год. Многие ждали от них ухудшения прогнозов, но этого не произошло, и был сделан акцент на позитиве, сразу скакнула доходность по 10-летним американским облигация, сразу скакнул доллар. Учитывая баланс факторов, мы считаем, что есть некая вероятность давления на золото. Вопрос возникает — когда начнет расти? Расти будет однозначно. Доля золота в денежных средствах снижается, гегемония США в мировой политике уходит на нет.

Важный фактор — 11 сентября 2001 года. С тех пор инвесторы начали меньше доверять американской валюте. Я не верю, что это американцы сами взорвали себя, потому что пошла волна сокращения доли в мировых золотовалютных системах. Раньше это было 73% — полная власть над финансами. Сейчас 53%. То есть за 12 лет доля доллара в мировой золотовалютной системе примерно на 12%. Поэтому вопрос роста цен на золото — вопрос времени.

Мы считаем, что, начиная с февраля-весны 2014 года, золото пойдет наверх. Если говорить про 2014 год, мы ожидаем золото на отметке $1550-1600. Будут признаки инфляции в США, Европе, Китае. Те, кто покупает золото долгосрочно, я думаю, не прогадают, а тем, кто покупал спекулятивно, советую относиться внимательно к длинным позициям. Надо мониторить инфляционные показатели. Как только они начнут расти, инвесторы и спекулянты начнут делать пробные шаги.

Серебро. По графику мы видим, что были максимальные позиции за всю историю, потом «шортисты» разбежались, серебро скорректировалось вверх, но зеленая линия не растет. Ситуация аналогичная с золотом. Пока снижение длинных позиций. Возможно, что наступит момент, когда будут появляться покупатели, однако они очень осторожны. По серебру картина немного более оптимистичная, чем по золоту, но все равно, мы допускаем снижение цен на серебро в перспективе до конца года до уровня $20-19 за тройскую унцию.

Рост цен на серебро также возможно весной и летом 2014 года, когда пойдут инфляционные показатели. Пока рано говорить о том, что серебро является хорошим активом. Ближайшие пару месяцев торговля останется в диапазоне $19-25 и будет спекулятивно ходить туда-сюда. Мы ожидаем, что к концу года ФРС сделает более четкие намеки по поводу сворачивания QE3, как правило, это придавит и сдержит золото и серебро. Обычно лишь через полгода эти металлы «отрастут» заново, поэтому пока стоит ориентироваться только на спекулятивные позиции, тактики на несколько дней, на 3 дня. Вероятность хода пока вниз, но какие-то краткосрочные скачки возможны.

Медь. На нее мы смотрим. На слайде видна интересная ситуация по длинным и коротким позициям. Они примерно равны. Число покупателей и продавцов в мире около 40 тыс. контрактов. Когда красная и зеленая линия совпадают, это называется — все довольны, всех все устраивает. Если посмотреть график меди, он начинается с августа в очень узком диапазоне — $3,18-3,37 за фунт. Тут входим в чистый коридор, торгуем, не мудрствуя. Иногда надо делать что-то проще. Данная тактика по меди достаточно успешна, и она позволяет зарабатывать деньги.

Мы считаем медь достаточно устойчивым металлом и рекомендуем инвесторам покупать его в среднесрочной перспективе. Почему? Вот посмотрите, раз в месяц, Мировой совет по меди, в котором состоят все самые крупные производители и потребители меди, выпускает пресс-релизы. Выходят они раз в месяц, хотя последняя отчетность была за июль, то есть данные немного опаздывают. Сейчас мы видим позитив. Спрос из отрицательной зоны в апреле вышел в положительную и сейчас начал сильно расти. Это все из-за Китая, который генерирует сильный спрос на медь. Как только китайская экономика выйдет на устойчивый темп роста, то и предложение меди увеличится. Металл очень привлекателен. Рост цен на медь — вопрос роста мировой экономики. Как только мы преодолеем сопротивление $3,18-3,37, мы выйдем на новый уровень, где-то $3,37-3,55. Следующий год мы проведем на более высоких ценовых уровнях.

Все спекулятивные скачки вниз мы рекомендуем откупать. Если говорить о меди, то доля промышленного спроса больше, чем по серебру и золоту. Очень сильно влияет Китай, где производство стабилизировалось. Я считаю, что еще с месяц можно спекулятивно торговать, есть вероятность хода вверх-вниз, надо брать небольшие кусочки на 3 дня, потом инструмент пойдет вверх и даст возможность для заработка.

Хочу пару слов сказать о платине и палладии. Мы более позитивно смотрим на палладий, поскольку он используется в автомобильной промышленности Китая и Индии. Платина используется в аналогичных направлениях, но в европейских машинах. Не нужно быть супер экономистом, чтобы понять, что дела в Китае идут лучше, чем в Европе, и спрос на палладий будет лучше, чем на платину. Это даже визуально видно из графика. Палладий и платина очень влияют на статистику в Индии и Китае. Индийский госкомстат публикует импорт палладия. Из этого документа видно, что спрос не наго увеличился примерно на 20%. Это подстегнуло котировки, и палладий просто выстрелил наверх. Надо еще смотреть за статистикой по Китаю.

Допускаем, что будет снижение на металл до $725-715, но после этого мы ожидаем дальнейший рост цен до отметки $780-800 за тройскую унцию по данному металлу. Он очень интересен и очень привлекателен. Промышленный спрос сейчас, если сравнивать доллар и серебро (где доминирует инфляционный фактор) и промышленность, никто не смотрит. Палладий, который более промышленный, характеризуется большим спросом. Во-вторых, объем предложений со стороны РФ пока не такой большой. Как только предложение увеличится, то положение стабилизируется.

Менее оптимистично мы смотрим на платину. Она тоже подрастает, но от меньших уровней. Металл тоже будет расти, но не такими темпами как палладий. В Европе появился свет в конце тоннеля, она прошла свою низшую точку, и европейский автопром постепенно будет расти. Предполагаю, что с лета 2014 года ситуация выйдет на более существенный темп роста. Люди начнут брать кредиты, покупать авто, это все позитивно отразиться на котировках. К тому же, в это время ускорится инфляционный фактор, который подкинет металл вперед.

Если брать по коррекциям, то платина с 2009 года по 2011 год скорректировалась на 50%. Это признак того, что ситуация более-менее управляемая. Спекулятивно металл будет торговаться в диапазоне $1360-1550 за тройскую унцию. Он очень трендовый, очень резкий и четко прослеживается тенденция. Думаю, что с первого раза пробить уровень $1530-1554 не удастся. Но все это может случиться в 2014 году. Вообще много позитивных ожиданий на следующий год по металлам.

В принципе это все, о чем я хотел вам рассказать. Надеюсь, эта информация вам поможет.

Вопрос: По платине и палладию нет слайдов?

Николай Ивченко: Есть, но мы их не мониторим, времени, к сожалению, не хватает. Надо смотреть спекулятивные позиции. Есть такая теория на рынке, что массы правы. Если что, то двигайтесь в тренде. Только очень богатые люди могут позволить себе покупать на снижении, а мы — мелкие спекулянты, и нам надо быть в тренде.

Спасибо большое, с удовольствием отвечу на ваши вопросы. Вы знаете, по платине и палладию нет статистики. По золоту и меди она публичная. По золоту вы можете видеть раз в квартал, а рынки платины, палладия и серебра очень закрытые. Статистические бюллетени есть, но их очень тяжело найти, мы их не мониторим.

Что касается платины и палладия, то очень интересно прислушиваться к мнению крупных игроков, например, Норильского никеля. Они чувствуют рынок и дают хорошие прогнозы. Если есть какие-то вопросы, вы можете посмотреть на нашем сайте, мы выкладываем много аналитики. Там же есть мои контакты, если что я вас проконсультирую.

Вопрос: Что вы думаете о распространяющемся мнении, что глобальные запасы серебра уже много лет сокращаются, потребление больше добычи, оно сильно недооценено и в долгосрочной перспективе очень сильно вырастет?

Николай Ивченко: Мы считаем, что определяющим фактором для того же самого золота является рост глобальной экономики и инфляции. Запасы — важный показатель, но не определяющий. В долгосрочной перспективе у серебра и золота однозначные оценки вверх, однако надо смотреть ситуацию с американскими долларом. Он должен плавно продолжать девальвироваться. Чтобы изменить эту ситуацию американцам надо перестать экономить, а я в это не верю…23 авианосца, куча военных баз, раздутые расходы, в том числе последняя инициатива по поводу здравоохранения Обамы и т.д. Вы же сами видите, что у них творится с госдолгом.

Но на самом деле, американская экономика очень устойчива, и те, кто ее хоронит, очень спешат. Но если все так и будет продолжаться, то через 15 лет произойдет какой-то дефолт, и центр геополитики сместиться либо в Китай, либо будет раскидан по миру на несколько секторов влияния. А на этом фоне долгосрочные перспективы и золота, и серебра остаются очень заманчивыми. Вопрос их ухода вверх — вопрос времени и темпов. Думаю, что серебро мы еще увидим на $45-50 в перспективе 7-10 лет.

Мы мониторим раз в квартал долю доллара в мировых золотовалютных резервов, а она продолжает снижаться. Пока ничего глобального в изменении парадигмы экономики они не придумали. Единственное, что их может спасти — финансовая революция или технологический прорыв, полеты на Марс, если будут на этом деньги зарабатывать. Пока у них ситуация с экономикой ухудшается. На этом металл будет расти. Ну и запасы серебра, которые сокращаются.

Вера Дворина: Спасибо нашим спикерам, Андрею и Николаю. Спасибо участникам за внимание, ждем вас на наших следующих вебинарах. Смотреть расписание, расшифровку и видеозаписи вебинаров, а также презентации вы можете смотреть на сайте Инвесткафе. До свидания.

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь