Ювелиры встретили весну-лето 2019 года с новыми изменениями в сфере ПОД/ФТ

Эксперт по финансовому мониторингу и ПОД/ФТ, юрист, канд. истор. наук, учредитель Межрегионального учебного и консультационно-правового центра финансового мониторинга (МУКПЦФМ).

Другие публикации эксперта:Начало весны 2019 г. ознаменовалось для ювелиров чередой важнейших событий в сфере ПОД/ФТ, кардинальным образом изменивших их повседневную работу по финансовому мониторингу. О самых заметных из них мы расскажем в нашей сегодняшней статье.

Об изменениях в порядке идентификации и необходимости изучения ювелирами нормативных документов, подписанных генсеком Андроповым

23 февраля 2019 г. вступил в силу новый важнейший нормативный акт Росфинмониторинга: Приказ от 22.11.2018 №366 «Об утверждении требований к идентификации клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев, в том числе с учетом степени (уровня) риска совершения операций в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма».

Этот документ, который пришел на смену устаревшему приказу Росфинмониторинга №59, существенно изменил процедуру идентификации клиентов, их представителей, выгодоприобретателей и бенефициаров и потребовал серьезных изменений в организации внутреннего контроля у ювелиров.

Среди наиболее значимых изменений, связанных с Приказом от 22.11.2018 №366, отметим следующие:

1. Еще с 23 февраля 2019 года все без исключения ювелиры были обязаны внедрить в свою работу новые анкеты клиентов, их представителей, выгодоприобретателей и бенефициаров и запустить новый механизм идентификации. Анкеты должны были быть разработанными с учетом новых требований Росфинмониторинга.

2. Новым нормативным актом была решена проблема клиентов — «мертвых душ». Обновление сведений, полученных в результате идентификации клиента, представителя клиента, выгодоприобретателя и бенефициарного владельца, может не проводиться при одновременном наличии следующих условий:

а) ювелиры предприняли обоснованные и доступные в сложившихся обстоятельствах меры по обновлению сведений, в результате которых обновление сведений не было завершено;

б) со дня принятия мер по обновлению сведений не проводились операции клиентом или в отношении клиента.

Эта норма особо актуальна для тех ювелиров, у кого есть длящиеся договоры, например, с покупателями или комитентами, которые были заключены много лет назад, однако операций по ним уже давно не совершалось, а в установленном порядке договоры так и не были расторгнуты.

3. Приказом Росфинмониторинга №366 были определены требования к надлежащим образом заверенным копиям документов — это нотариально заверенная копия документа либо его копия, выданная в порядке, установленном пунктом 1 Указа Президиума Верховного Совета СССР от 4 августа 1983 г. №9779-Х «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан». Так, например, среди прочего в указанном нормативном документе, принятом еще 36 лет назад и подписанном не кем-то там, а самим Председателем Президиума Верховного Совета СССР Ю.В. Андроповым (!), указано, что «верность копии документа свидетельствуется подписью руководителя или уполномоченного на то должностного лица и печатью. На копии указывается дата ее выдачи и делается отметка о том, что подлинный документ находится в данном предприятии, учреждении, организации».

Полагаем, что теперь надзорные органы вряд ли удовлетворит представленная ювелиром на проверке копия документа, заверенная не в установленном порядке.

4. Новым приказом Росфинмониторинга было определено, что отдельные сведения, подтверждение которых не связано с необходимостью изучения правоустанавливающих документов, финансовых (бухгалтерских) документов либо документов, удостоверяющих личность физического лица (например, номер телефона, факса, адрес электронной почты, иная контактная информация), могут представляться без их документального подтверждения, в том числе со слов (устно).

5. Установлено, что документы, составляемые и получаемые организациями, индивидуальными предпринимателями при идентификации клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев либо обновлении сведений о них, формируются в досье клиента.

6. Нормативно было закреплено, что при обновлении информации о клиенте, представителе клиента, выгодоприобретателе и бенефициарном владельце формируется новая анкета, которая приобщается к досье клиента. Обратим внимание, что ранее ювелиры не утруждали себя такими действиями при обновлении информации: во многих случаях, если информация не изменилась, они просто в старой анкете подставляли дату ее обновления, без заполнения новой.

7. Сведения о целях установления и предполагаемом характере деловых отношений с клиентом, сведения о финансовом положении, сведения об источниках происхождения денежных средств и (или) иного имущества клиента устанавливаются только в отношении клиентов с повышенной степенью (уровнем) риска. Таким образом, если ювелир присвоил в ходе идентификации своему клиенту низкий уровень риска, то такие вопросы, как «а на какие деньги вы покупаете ювелирные изделия своей супруге?» и т.п. задавать не нужно.

8. Новым приказом Росфинмониторинга была исключена обязанность обновления не реже одного раза в шесть месяцев информации о клиенте, которому присвоен высокий риск. Обновлять информацию о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах необходимо не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации — в течение семи рабочих дней, следующих за днем возникновения таких сомнений.

Более частое обновление сведений о клиентах с высоким риском в настоящее время перемещено в ранг рекомендаций (однако мы советуем им их придерживаться).

Оценка рисков ОД/ФТ по-новому и «нео-добровольный» отчет в Росфинмониторинг

1 марта 2019 года Росфинмониторинг опубликовал на своем сайте Методические рекомендации по проведению оценки рисков отмывания преступных доходов и финансирования терроризма (ОД/ФТ) организациями, осуществляющими операции с денежными средствами или иным имуществом и индивидуальными предпринимателями (Информационное письмо Росфинмониторинга от 1 марта 2019 г. №59).

Можно отметить, что финансовая разведка провела большую и качественную работу, издав рассматриваемые рекомендации.

Была радикально изменена система оценки рисков ОД/ФТ ювелирами.

С выпуском новых методических рекомендаций классификация рисков производится по следующим категориям:

1) страновые риски;

2) клиентские риски;

3) операционные риски.

Были даны подробные рекомендации по разработке программы оценки рисков в составе ПВК по ПОД/ФТ/ФРОМУ. На практике указанная программа должна была быть полностью переработанной и учитывать все нововведения, установленные Методическими рекомендациями.

С выходом новых Методических рекомендаций количество факторов, которые ювелиры должны использовать для обоснования той или иной степени риска, существенно выросло. Мы не понаслышке знаем, как среди ювелиров хромает процедура обоснования сделанной оценки рисков: многие проставляют в анкетах клиента различные степени уровня риска, однако забывают сделать их обоснование, что является значительным нарушением и свидетельствует о формальном подходе к исполнению обязанностей по ПОД/ФТ. Напомним, что если клиенту была проставлена, допустим, высокая степень риска, нужно ее обязательно обосновать и зафиксировать в анкете клиента.

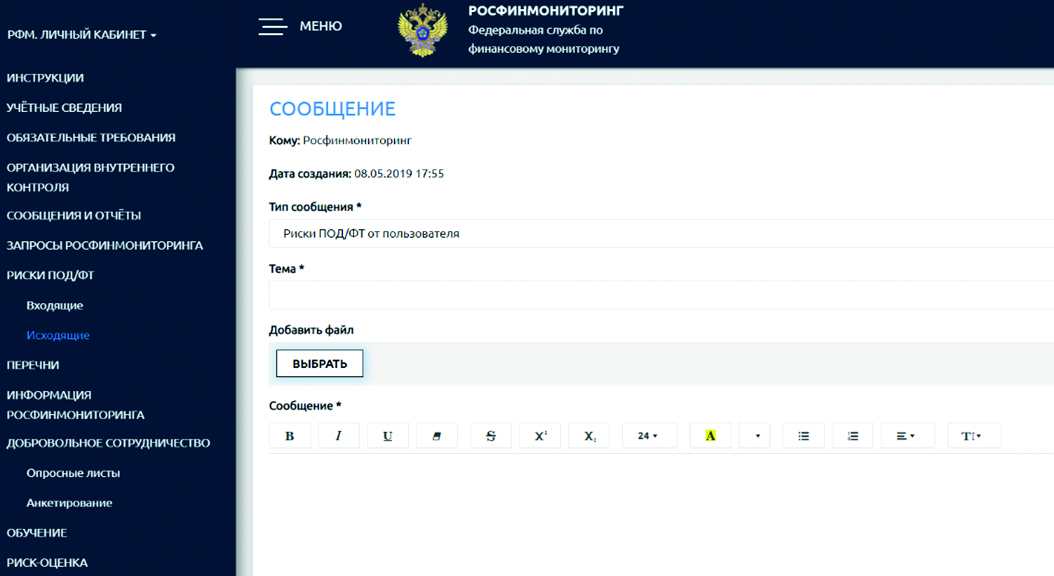

Благодаря указанным Методическим рекомендациям у ювелиров появился и новый «добровольный» отчет в Росфинмониторинг о «Рисках ПОД/ФТ»: ювелирам рекомендуется информировать Росфинмониторинг об актуальных рисках ОД/ФТ, имеющихся в их деятельности, не реже одного раза в год или по мере выявления новых рисков ОД/ФТ через специальную форму на сайте Росфинмониторинга (раздел Риски ПОД/ФТ).

Вполне возможно, что автор настоящей статьи покажет в 2019 году на своем YouTube канале (ПОД/ФТ 115ФЗ, Павел Смыслов, финансовый мониторинг) инструкцию о том, как заполнять такой отчет.

Важно отметить, что, несмотря на появление новых рекомендаций по оценке рисков, осталось в силе Информационное письмо Росфинмониторинга от 02.08.2011 №17 «О признаках операций, видов и условий деятельности, имеющих повышенный риск совершения клиентами операций в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма», которым ранее регулировались отдельные вопросы оценки рисков, поэтому его списывать со счетов пока еще рано.

Замораживаем ювелирные изделия

Большинство ювелиров считает, что процедуры замораживания денег или имущества в рамках ПОД/ФТ неприменимы в их деятельности. Это мнение крайне ошибочно. Ювелиры имеют возможность замораживать как деньги, так и имущество лицам, ставшим фигурантами перечней Росфинмониторинга.

К примеру, ювелиры запросто могут заморозить товар фигуранта перечней Росфинмониторинга, находящийся на реализации, его ювелирное изделие, принятое в ремонт, давальческое сырье, полученное от указанного лица для изготовления изделий и т.д.

6 марта 2019 г. на сайте Росфинмониторинга было опубликовано Информационное письмо ведомства от 01.03.2019 №60 «О методических рекомендациях по применению организациями, осуществляющими операции с денежными средствами или иным имуществом, индивидуальными предпринимателями, адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, мер по замораживанию (блокированию) денежных средств или иного имущества и снятию таких мер».

Письмо хоть и не стало для законопослушных ювелиров сенсацией, тем не менее нуждается в проработке всеми организациями и предпринимателями, которым оно адресовано.

В письме рассмотрены положения:

– осуществление мер по замораживанию;

– замораживание (блокирование) безналичных денежных средств;

– замораживание (блокирование) иного имущества;

– особенности осуществления отдельных финансовых операций лиц, в отношении которых применяются меры по замораживанию;

– иные положения.

Росфинмониторингом были приведены примеры реализации обязанности по замораживанию (блокированию) иного имущества организациями и предпринимателями ювелирного сектора. Замораживание имущества делается путем введения запрета на его передачу в рамках договоров купли-продажи или иных договоров, направленных на отчуждение ювелирами имущества (например, продажа драгоценных металлов, драгоценных камней, ювелирных изделий и лома таких изделий).

Среди прочего Росфинмониторингом были также приведены основания для снятия мер по замораживанию.

Методические рекомендации могут быть использованы ювелирами в повседневной практической работе по ПОД/ФТ/ФРОМУ и учтены при разработке новых редакций ПВК в случае, если ранее рассмотренные в письме положения отсутствовали в правилах внутреннего контроля.

И снова новые правила внутреннего контроля

Говоря о рассматриваемых изменениях, невозможно обойти стороной и процедуры обновления правил внутреннего контроля.

В связи с вступлением в силу Приказа Росфинмониторинга №366 ювелиры в срок еще до 25 марта 2019 года должны были также внести изменения в правила внутреннего контроля по ПОД/ФТ/ФРОМУ, в частности, в:

– программу идентификации;

– программу оценки риска;

– организационную программу;

– программу хранения документов;

– приложения к ПВК по ПОД/ФТ/ФРОМУ;

– иные разделы правил внутреннего контроля в зависимости от содержания конкретных ПВК по ПОД/ФТ/ФРОМУ.

О необходимости обновления правил внутреннего контроля и их загрузке в личные кабинеты в срок до 25 марта 2019 года Росфинмониторинг отдельно проинформировал ювелиров, выпустив Информационное сообщение от 15.02.2019 г. «Об изменении требований законодательства о ПОД/ФТ/ФРОМУ в части идентификации клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев».

Многие ювелиры отнеслись к обязанности по обновлению правил внутреннего контроля сознательно и сделали их обновления и загрузку на сайт в установленные сроки. Между тем до сих пор осталось немало и тех, кто проигнорировал эти требования. И весьма напрасно. Инспекции пробирного надзора уже давно получают из Росфинмониторинга информацию о возможных нарушениях в сфере ПОД/ФТ, которая с развитием сервисов личного кабинета на сайте Росфинмониторинга доступна надзорным ведомствам в удаленном режиме. Так, представители Росфинмониторинга, занимающиеся надзорной деятельностью, отмечают, что, выходя на проверку, они уже знают, что именно найдут, и не идут туда, где вероятность нарушений и, соответственно, необходимость принятия корректирующих мер минимальны1 . Таким образом, те из ювелиров, кто посчитал информационное сообщение Росфинмониторинга от 15.02.2019 г. несерьезным и не выполнил его требования, запросто могут стать объектами повышенного внимания со стороны надзорных органов. Мы рекомендуем тем, кто так и не обновил свои ПВК по ПОД/ФТ/ФРОМУ, не откладывать их обновления и сделать это как можно скорее, чтобы не спровоцировать реальных инспекционных мероприятий, которые, как известно, не сулят никому ничего хорошего.

Таким образом, нашим читателям следует обратить внимание на проведенную ими весной 2019 г. работу по актуализации процедур внутреннего контроля. И если кто-то из них до сих пор заполняет старые анкеты клиентов, пользуется правилами внутреннего контроля, утвержденными ранее марта 2019 года, ничего не слышал про новую методику оценки риска, а процедуры заморозки имущества или денег вызывают у него ассоциации только с отделом замороженных продуктов в супермаркете, то смеем предположить, что в случае проверки он практически наверняка будет привлечен к ответственности за нарушение норм антиотмывочного законодательства.

----------------------

1 Виташов Д.С. Перспективы развития контрольно-надзорной деятельности по линии ПОД/ФТ/ФРОМУ // Вестник финансового мониторинга. https://vestnik115fz.ru. 2019.

Материал опубликован в ЭКСПО-ЮВЕЛИР №2(113) май - сентябрь 2019

Другие материалы из раздела "Финмониторинг"

О некоторых требованиях к заполнению карты постановки на специальный учет в Федеральную пробирную палату

09.01.2021 / Финмониторинг / Павел Смыслов

Новый порядок работы с личным кабинетом на сайте Росфинмониторинга

21.12.2020 / Финмониторинг / Павел Смыслов

Финмониторинг: Пять основных нарушений по ПОД/ФТ, допускаемых ювелирами

02.11.2020 / Финмониторинг / Павел Смыслов

Подготовка договора комиссии ювелирных изделий: о некоторых нюансах, которые нужно знать при составлении и заключении

07.09.2020 / Финмониторинг / Павел Смыслов

О некоторых особенностях разработки правил внутреннего контроля по ПОД/ФТ организаций и предпринимателей ювелирного сектора

06.09.2020 / Финмониторинг / Павел Смыслов

Оставить комментарий

Для того, чтобы оставить комментарий,

авторизуйтесь на портале или зарегистрируйтесь